您的位置:首页 > 股票知识 > 股票投资策略 > 列表

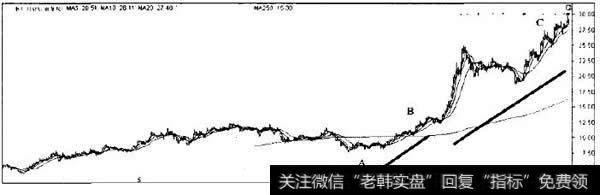

事件套利主要是指由于ETF成分股因公告、股改、配股、增发等事项而停牌,利用该成分股在此停牌期间,预估它的价格在开盘会有暴涨暴跌的可能性,从而可以进行溢价或者折价套利操作,获取套利的

标准VWAP策略原理标准的VWAP策略是一种静态策略,即在交易开始之前,利用已有信息确定提交策略,交易开始之后按照此策略进行交易,而不考虑交易期间的信息。需要买入的股票数量记为V,

自有股市以来,很多研究者都对投资者的交易动机有过研究,每个研究者都会从自身研究专长方面予以解释,因而出现很多不同种类的解释。其中,有很多研究的成果,要求投资者具有非常专业的条件,或

时间加权平均价格(TWAP)该算法的目标在于计算您的定单在提交之时至获得执行之间的时间加权平均价格。如果勾选允许在超过结束时间交易,执行时间结束后未或执行的定单会继续被执行。用户可

通过了解上述各类信息与趋势的相关关系,我们建立起基本的信息与趋势之间的关系体系。(1)核心因素的变动信息,是趋势的内容与动力。趋势就是核心因素信息变动所产生的结果,趋势成立也可以反

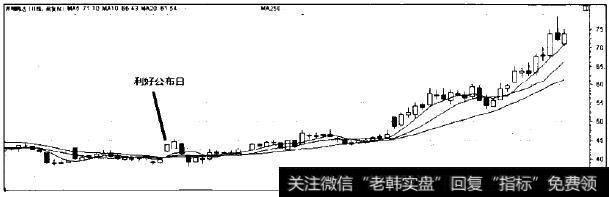

运用双均线系统分析股票时,需要注意以下几个方面:(1)双均线系统较适宜于准确出击刚刚摆脱跌市、进入反转阶段的强势股。(2)在利用双均线系统选黑马时,最关键的是判断股价与成交量的突破

牛顿第一定律告诉我们的是一种真空状态,即没有外力的情况,但是,真实的世界里,所有运动中的物质,都会不断地受到外力的作用。股价的趋势也不是真空的,同样也会不断地受到各种外力的作用。有

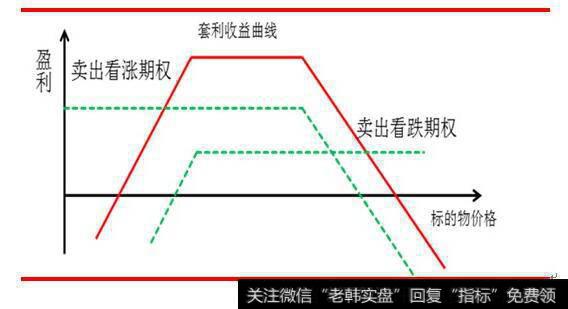

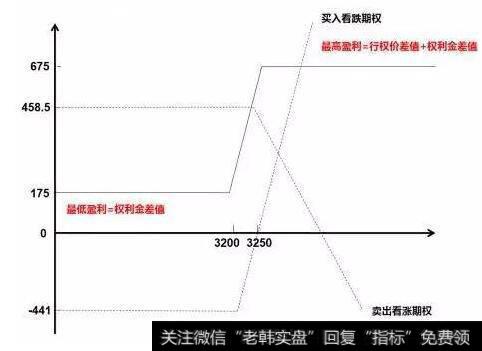

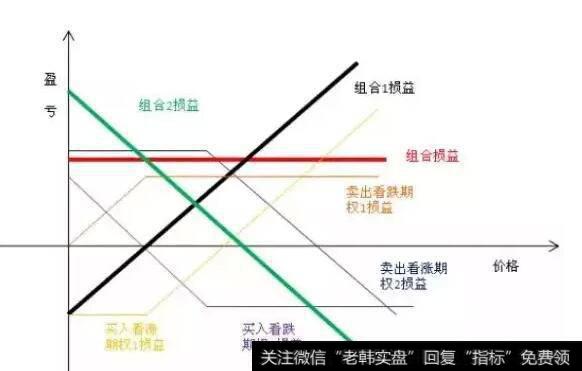

期权介绍期权主要可分为买方期权和卖方期权,前者也称为看涨期权或认购期权,后者也称为看空期权或认沽期权 期权交易事实上是这种权利的交易,买方有执行的权利也有不执行的权利,完全可以灵活

我们之所以把推动股价趋势的因素称为核心因素,而不是正确因素或者错误因素,道理很简单,无论信息是正确还是错误,都有叮能成为核心因素。最关键的,不在于其正确与否,而在干其与趋势变化正相

出于空调用电的需要,发电厂在夏季对天然气的需求会增加。这就意味着我们可以建立这样一个天然气季节性交易策略:在2月25日(如遇节假日,则顺延至下一个交易日)收盘时买入一份6月到期的纽

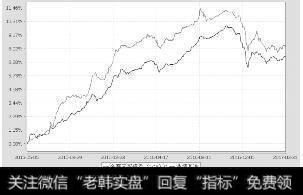

全球指数套利在经济全球化的今天,各大经济体之间的合作与交流越来越密切,这就使得很多国家之间的经济具有很强的关联,特别是西方发达经济体之间、新兴经济体之间等股票指数的相关性很强,从而

主成分套利策略主成分套利的主要思想是,从成分股股价的历史信息中提取主成分,以捕捉所有成分股的主要趋势,当某一成分股和主要趋势产生较大偏离时,入场套利。MarcoAvellaneda

样本外配对交易在上文的实证分析中,上述统计套利模型在样本内都能获取较高的收益,尤其是前3个模型,可在一年内获取40%~50%的收益。不过,我们更加关注这些模型在样本外是否能继续获取

统计套利的主要思路是先找出相关性最好的若干对股票,再找出每一对股票的长期均衡关系(协整关系),当某一对股票的价差(协整方程的残差)偏离到一定程度时开始建仓:买进被相对低估的股票,卖

暴跌行情是一种整体呈现出无抵抗下跌的形势。在这种快速下跌走势中,投资者最关心的是两个问题:一是股市还要跌到什么时候?什么位置?二是应该如何在大跌行情中规避风险或减少损失?1 非理性

轻仓、顺势、止损、止盈,都是老调常谈,但是它能成为任何一种交易策略的普适获利基础。如果在此基础上,加上规则,并完善成为系统,则可以稳定获利;加上机会很少却值得操作的重仓出击,即可获

一、昨日回顾:周一,两市低开后沪指走出四连阳的走势,但是深成指下跌0 55%,创业板指数下跌达到1 75%以中阴报收。对于今天的指数的调整咱们上周五收评有明确的提醒二、周二操作策略

跨期套利可以以对冲(对冲套利)和交割(实盘套利)两种方式平仓,不过,这两种操作方式成本各异,入场时机和操作思路也各不相同。但是,实盘套利是对冲套利的基础,对冲套利的实现正是通过大量

跨品种套利基本策略跨品种套利是指利用两种不同的,但相互关联的商品之间的合约价格差异进行套利交易,即买入某一交割月份的某种商品合约,同时卖出另一相同交割月份、相互关联的商品合约,以期

对于进行正向套利的投资者,最后进行现货交割时,需要向买方提供增值税发票。因为商品的最终成交价格是按照最后一个月的结算价格计价,是套利方案开始时无法预估的,因此增值税是正向套利持有成

需要说明的是,套利仍是一种投机行为,只要套头没有全部对冲,就存在风险,这就对套头的正确处理提出了较高的要求。对于套利投机也要像单向投机那样用变化的、动态的眼光去对待,而千万不可用静

计算持有成本(无套利区间)因为是期现套利,所以持有成本以持有现货到期交割为基础,一般会发生交易交割手续费、运输费、交割费、仓租费、增值税及资金利息等费用。每个地方的具体情况不同,各

这里给出了我之前提到的跨年李节趋势文易策略的 MATLAB代码。(源代码可从epchan com book example7_7 m下载。)由于数据是基于2007年12月23日

套利的条件完成套利交易,期货合约之间需要具备以下条件:(1) 条件之一:其历史差价变化必须具备一定的规律。大多数情况下,商品期货的差价变化会在一定幅度内波动,极少有差价突破其上下边

商品期货套利与股指期货套利类似,商品期货同样存在套利策略,在买入或卖出某种期货合约的同时,卖出或买入相关的另一种合约,并在某个时间同时将两种合约平仓,在交易形式上它与套期保值有些相

copyright 2016-2018 股民股票网保留所有权 京ICP备16025527号 免责声明:网站部分内容转载至网络,如有侵权请告知删除

![[无风险套利公式]无风险套利方法:事件套利操作方法案例详解](http://www.zcaijing.com/res/26862.jpg)

![[投资者交易笔记]信息与投资者交易动机的形成机制](http://www.zcaijing.com/res/26752.jpg)

![[趋势之友]与趋势同向新信息对趋势有助推作用](http://www.zcaijing.com/res/26467.jpg)

![[天然气期货实时行情]天然气期货的季节性交易](http://www.zcaijing.com/res/26113.jpg)

![[配对样本t检验]什么是样本外配对交易?](http://www.zcaijing.com/res/25881.jpg)

![[跨期套利策略]跨期套利策略:牛市套利](http://www.zcaijing.com/res/24824.jpg)

![[套利的计算]期现套利:计算持有成本(无套利区间)](http://www.zcaijing.com/res/24776.jpg)

2013-08-16

2013-08-16