标准VWAP策略原理

标准的VWAP策略是一种静态策略,即在交易开始之前,利用已有信息确定提交策略,交易开始之后按照此策略进行交易,而不考虑交易期间的信息。

需要买入的股票数量记为V,区间的划分与预测交易量分布时一样,并假设已经通过预测技术获得了当天的交易量分布预测值 。以1分钟为单位,按照预测的成交比例分配每个区间内的交易量,在区间内再平均分配。

。以1分钟为单位,按照预测的成交比例分配每个区间内的交易量,在区间内再平均分配。

设认 为各分钟的成交价格,市场最终的成交量分布为

为各分钟的成交价格,市场最终的成交量分布为 ,则执行差额定义为决策者的交易均价与市场成交均价的差,可得:

,则执行差额定义为决策者的交易均价与市场成交均价的差,可得:

由上式可以看出,VWAP策略的好坏直接受交易量分布预测质量的影响。预测越准确,比较误差越小。但正如已经看到的那样,交易量分布预测很难做到十分精确,从而普通的VWAP策略的执行效果将很难保证。

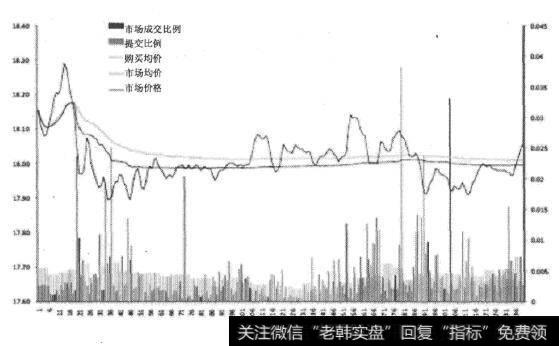

如图8-2所示是上海机场2010年1月12日的标准VWAP策略执行效果图。从图上可以看出,标准VWAP策略基本上跟随了市场交易量加权均价,但明显比市场均价要差。

图8-2 上海机场VWAP交易算法对比

标准VWAP策略是一种非常简单的静态策略。它涉及的变量较少,执行比较容易,在正常情况下能够较好地跟随市场成交价格。

标准的VWAP策略虽然简单易行,但是有两个很明显的缺点:第一是它完全依赖于日内交易量分布预测,如果预测不准确,VWAP策略的执行效果将非常不确定;第二是它是一种完全静态的策略,也就是说在交易开始之前就完成了决策,在交易时间内执行策略即可,没有将市场的最新信息如价格变化、交易量变化等考虑进去,使得它不能更好地适应市场的变化,从而无法获得更好的交易价格。

![[散户之家]散户制胜操作策略探索](http://www.zcaijing.com/res/146252.jpg)

2019-07-30

2019-07-30

![[一个普通猎人的工作日记]一个普通散户的炒股原则](http://www.zcaijing.com/res/145258.jpg)

![[连体形]箱体形态的操作策略及主要特征](http://www.zcaijing.com/res/144925.jpg)

![[股市止损37定律]止损是股市投资中关键理念](http://www.zcaijing.com/res/144725.jpg)