跨期套利可以以对冲(对冲套利)和交割(实盘套利)两种方式平仓,不过,这

两种操作方式成本各异,入场时机和操作思路也各不相同。但是,实盘套利是对冲套利的基础,对冲套利的实现正是通过大量实盘套利的操作而获得理想的平仓价位。下面以实盘为基础,重点介绍目前期货市场上应用最广泛的正向市场牛市套利策略。

牛市套利

1)正向市场中的牛市套利

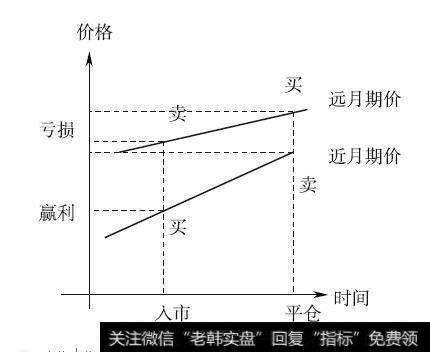

(1)实盘套利。正向市场中实盘套利的机会仅出现在价差的绝对值大于持仓成本的情况下,此时,可以在近月合约做多,而在远月建立同等头寸的空头合约。近月接仓单,远月到期时以仓单交割来平仓,即可获得无风险收益。

(2)对冲套利。正向市场中如果供给不足,需求相对旺盛,则会导致近期月份合约价格的上升幅度大于远期月份合约,或者近期月份合约价格的下降幅度小于远期月份合约,这样就可进行在近月合约上做多,而在远月建立同等头寸的空头合约的套利操作。

套利收益=仓位×[(远期月份卖出价-近期月份买进价)-(远期月份买进价-近期月份卖出价)]=仓位×(B1-B2)

当B1-B2>0时,价差<0,如果价差绝对值缩小,则套利交易获利。此时,反映近期合约对远期合约升水,其升水额取决于近期市场对商品的需求程度及供给的短缺程度,不受其他限制,所以获利潜力巨大。

当B1-B2<0时,价差<0,如果价差绝对值扩大时,套利交易亏损。此时,反映远期合约对近期合约升水,投资者要么及时止损,要么在坚持价差判断的情况下迁仓。

2)反向市场中的牛市套利

反向市场情况下的牛市套利现在在实际中也有操作,但这种操作方式应视为投机而非套利,在此不再赘述。

![[散户之家]散户制胜操作策略探索](http://www.zcaijing.com/res/146252.jpg)

2019-07-30

2019-07-30

![[一个普通猎人的工作日记]一个普通散户的炒股原则](http://www.zcaijing.com/res/145258.jpg)

![[连体形]箱体形态的操作策略及主要特征](http://www.zcaijing.com/res/144925.jpg)

![[股市止损37定律]止损是股市投资中关键理念](http://www.zcaijing.com/res/144725.jpg)