首先我们知道市场环境会影响估值差的幅度但遗憾的是没人能预知接下来会是什么样的市场环境。就算对未来有一个大概的方向性的判断,也没人知道估值差的极限点(拐点)到底是多少?宽阔的估值差会保持多久?以及最终合理的平衡点到底在哪里?

比如上例中2010年末上证50的估值最低,创业板的估值是其4倍,但接下来两年的总体走势却是同步下跌而不是低估值品种能够在高估值品种的杀跌中保持稳定甚至上涨。更糟糕的是,随着2012年末创业板的大幅持续反弹,到了2013年中的时候,它们之间的估值差反而更加突出了。虽然从理性的角度衡量,这种估值差未来必将大幅地收窄,但到底是什么时候呢?没人知道—不要小看时间的作用。即使方向是清晰的,但如果时间远远超出预料和准备之外,那么它所造成的负面影响和实质性损失同样会让人终生难忘。

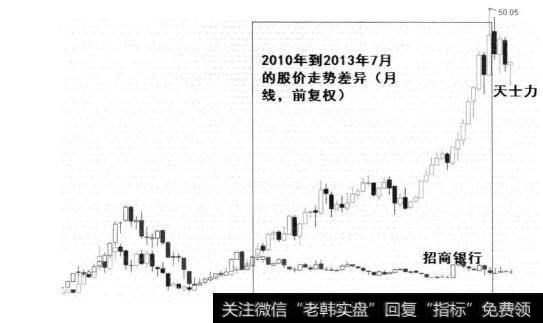

板块性的估值差流动状况已经很复杂如果考虑到个股的情况这种做法就更加困难。如果一个人选择在2010年招商银行,5倍市盈率(当年价格大约12.5元)而天士力30倍市盈率(当年价格大约26元)的时候卖出天士力买入招商银行,那么接下来的两年半时间里招商银行的收益率大约是0,而天士力的收益率接近300%。这个在估值差高达100%的时候进行“主动优化”的选择,带来的却是让人很沮丧的结果。如下图所示。

图6估值差高达100%的时候

所以我的看法是,估值差可能在短期内驱动某个市场波动的产生,但长期来看最重要的还是各自的价值创造能力。如果不是特别纠结于中短期内投资业绩的波动性(实际上这也不是一个重要的问题,总是试图以平滑净值波动做无谓的努力其实才是得不偿失的),那么对这个因素最好还是“迟钝”一些的好,不要过于自作聪明地去做加法,更不要将这种行为常规化。

但从概率的角度来看,达到某种极高程度的估值差依然应该引起重视,这毕竟还是表明了市场的偏好达到了某种盲目的地步一部分资产相对于另一部分资产至少具有更好的防御性。比如2012年的银行股即使来年业绩下跌50%也不过是从PE5、PE6上升到PE10以上而已这实际上在股价中已经提前反映了。而一个已经持续走牛了四五年并且享有四、五十倍市盈率的资产再向上超预期的可能性较低,一旦出现意外的负面因素却可能引起较大幅度的下跌。毕竟,没有什么东西能够一直享有好运气。

所以买入并长期持有的股票虽然以未来优势型品种为主,但在一笔长期持有的中后期阶段却可以考虑在不降低整体预期收益率的前提下用更低的风险来实现。比如一个10倍的收益可以怎样达到呢?一种方法当然是通过从头到尾来持有1个10倍股来达到,但问题是在这个股票还未达到10倍的时候已经陷入了某种程度的泡沫化状态,对此投资者是该继续坚定持有还是干脆卖出呢?也许借助估值差的再平衡思路可以提供另一种选择。

假设一笔投资已经获得了7倍的收益(本金10万地增至到70万元),这个时候其实只需要当前净值再增长50%就可以实现10倍的收益(70万元十70万元*50%=70+35=105万元)。所以如果这时市场存在大幅度的估值差,可以考虑卖出已经极高估值的当前持仓,而买入大幅折价的低估值品种。因为对于后续上涨的要求并不高(50%即可),这对于极低估值但只要不被证实真的无可救药的品种来说并非过高的预期。而已经大幅上涨的品种虽然也许长期来看依然其有吸引力,但如果确实已经经历了巨大的涨幅、市场预期已经极其高且其业务规模也已经很大,这个时候随便调整个20%-30%也是非常正常的,但相时于总收益率来说这30%的调整就相当于从7倍的收益瞬间降低到了5倍。

一个是5-10倍的波动范围,一个是7-10倍的波动范围,对干投资的目标实现阶段而言(注意这个前提)后者显然提供了一种回撤风险更小而实现目标要求更低的方案。

2019-07-30

2019-07-30

![[中线的性质]中线秘岌:筹码突破的威力](http://www.zcaijing.com/res/146155.jpg)

![[恐怖的阿肥]恐怖的炒金陷阱:80万不到半年亏42万 “抢钱行情”却“被抢”](http://www.zcaijing.com/res/145936.jpg)