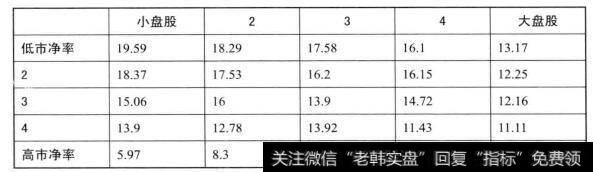

市值规模和估值两个因素下的回报率统计,那么如果这两个因素结合起来,又会是什么样的结果呢7研究者们进一步将1958-2006年间的股票按照小盘股和大盘股进行大类分列,并且在每一类再具体根据账面市值比(市净率)将估值进行5个程度的划分,进而得出一个结合了估值和市值规模的复合收益率统计结果,如下表所示。

图25 估值和市值规模的复合收益率统计结果

这个统计中首先值得注意的是,收益率最高的是低市盈率的小盘股,如果在1957年在这一组投资1000美元.那么到了2006年末,将增值到624万美元。而且小盘股在除了高市净率组的每一个区间段都大幅战胜大盘股的收益率,即使是第二高市净率组的小盘股,其收益率也高于最低估值组的大盘股0.73,并且市值规模的大小与投资收益呈现了明确的对应关系。这似乎证明了,从长期来看业绩增长的动力是获得投资回报最为关键的因素。

但高市净率组的小盘股的收益率却是所有高市净率组中最低的,这是否说明一部分小盘股更容易受到市场追捧而形成极高的估值?并且最高市净率组的小盘股会在其后的漫漫岁月中为极高的估值付出惨痛的代价。所以即使是最好的小盘股,高昂的估值也是投资回报最可怕的杀手,安全边际的原则再一次显现出其重要性。

这个结果也部分地证明了,未来优势型企业的投资确实是符合长期投资的高回报特征的。一方面是因为这种企业的规模往往还较小,具有小盘股的典型特征。更重要的一方面是,未来优势型企业由于其业务还笼罩在某种迷雾中,或者其优势还没有进入充分的释放阶段,所以并不容易被市场赋予很高的估值。

2019-07-30

2019-07-30

![[利用股权投资有限公司]利用股权投资调节利润的手段](http://www.zcaijing.com/res/146238.jpg)