17.4.2可靠性

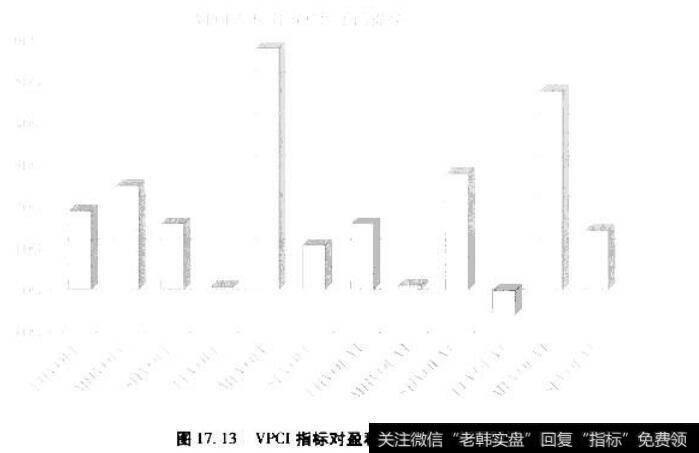

在本检验中,我通过获利交易的比例来衡峨指标的可靠性。在5天和20天移动平均线交叉时运用VPC1指标,每次交易盈利的比率平均提高3.21%,在3种不同规模和4种不同风格特征的股票分类中可靠性都得到提高。在所有12个分组中,10个分组的叮靠性在运用VPCI指标后得到提高.出现例外的是大盘低波动股票组和小盘低波动股票组。总的看来,所有60只股票中有43只在运用VFIC I指标后可靠性得到厂提高。

17.4.3风险调整后的收益

衡量盈利性的另一种方法是夏伶比率。夏件比率的计算方法是投资组合的总收益减去无风险收益(美国国债收益率).然后除以投资组合月收益率的标准差。因此,夏普比率提供了一个风险调枯后的收益率。以夏普比率来衡量,VPCI指标提高了所有3种不同规模和4种不同风格特征的股票的艘利性.并在12个分组的9个中有所改进,未能提高盈利性的是中盘高波动性股票、大盘低波动性股票和大盘低成交量股票。总的来看.加人VPCI指标后,夏普比率得到了显著的改善。

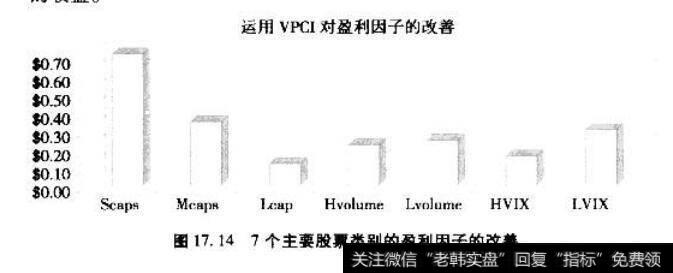

衡量风险调整后收益的另一种方法是盈利因子。盈利因子计算了对于某种交易方法来说.k损失一关元可以盈利多少。盈利因了通过比较盈利的交易和亏损的交易的数量来衡量风险.其计算方法是用总盈利除以总损失。例如。某只股票按照某种交易方法交易一共出现,40000的损失和$50000的盈利,而另一只股票则出现了$10000的损失和*20000的盈利。这两只股票的净收益都是$10000.但是对投资者来说.投资第一只股票每损失$1,有望获得,1.25的收益,而投资第二只股票每损失$1,有望获得$2的收益,因而$1.25和$2就分别代表了这两只股票的盈利因子。运用VPCI指标能使盈利因子获得更为显著的改善(见图17.14)。和前I菌一样,VPGI指标提高了人、中、小盘3种不同规模和高成交量、低成交量、高波动性、低波动性4种不同风格特征的股票的盈利性。在12个分组中,只有大盘低波动性股票的盈利因子没有得到提高。总的来看,盈利丙子提高了19%,这愈味着当投资者在交易策略中运用VPCI指标时,处于权失风险中的拜一美元可以多获得19%的收益。

17.5其他运用:VPCI指标和其他价量指标的比较

有很多价量指标叮用于同VPCI指标进行比较,但是,最好的比较对象应该是平衡成交量(On-Balance Volume)指标。乔·葛兰碧认为成交最是价格变化背后的动力.为此他提出了ORV指标,该指标将股价上升的交易日的成交最作为正成交量(收盘价较前一个交易口更高),然后从中减去股价下跌交易日的负成交量o OBV是一个鉴于价格变化方向的成交贫,即正负成交最流的累积是基T-价格变化的方向的(关于乔·葛兰碧的OBV指标的详细讨论请见本书第11章“交易日内成交量累积指标”)。葛兰碧提出OBV指标的初衷是为了揭示表面上风平浪睁、没有明白的价格趋势的市场背后隐藏的玄机,他也因此成为一书著名的市场分析师.并推动了OBV指标和成交量信息在证券分析中的运用普及化。

VPCI和0BV的不同之处在于V PC I计算价格趋势和成交讯加权的价格趋势之问变化的不平衡性,从而显示出成交量对价格趋势的影响二尽管OBV和VPCI都包含有篆于成交量的数据,但它们传递的信息是不同的。从指标的构成来看,OBV是一种历史信息的累积,而VPCI不是,VPCI反映的是在某一时段内成交量对价格趋势的影响J这使得VPCI较之摆动指标这样的累积指标能提供更及时的讯号。VPCI指标的目的不在于揭示表面卜风平浪静的市场背后隐藏的玄机,而是要评估当前趋势的状态。

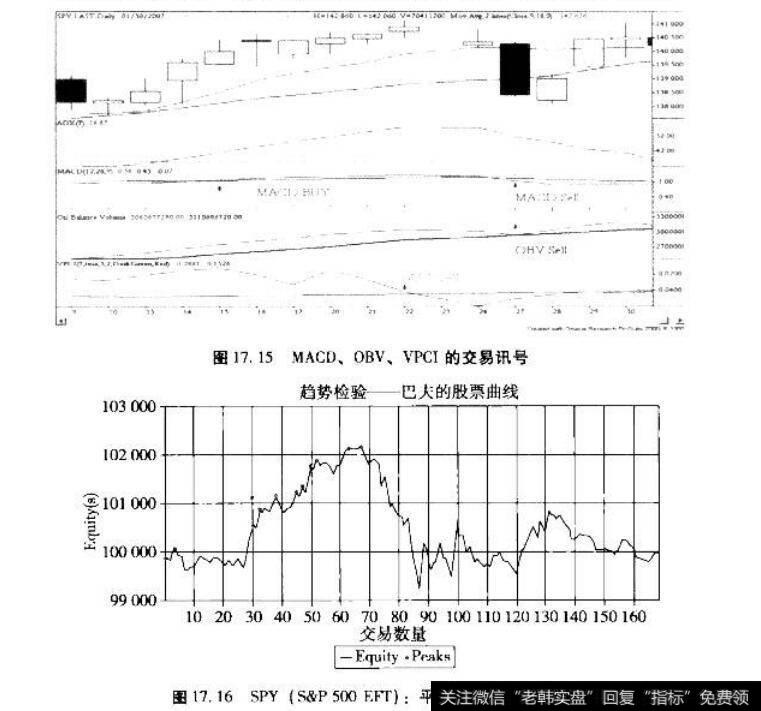

为了说明VPCI指标的有效性以及如何恰当地使用该指标,我们将VPCI和OBV进行比较检验。VPCI发出的最常用的买人讯号是在一个上升的市场中VPCI线从下向上穿过VPCI平滑线,这链示了VPCI较之先前的水平在上升。传统的OBV指标没有一个类似于VPCI平滑线的滞后交易触发线(trigger),因此我通过增加一个8期的OBV简单移动平均线来对此加以修正,这就相当于给ORV指标提供了一个类似VPCI平淤线的交易触发线。当OBV线从F向上穿过ORV平分线时表明O13V较之先前的水平在上升。请记住,VPCL是被设元不用于易个处于某种趋势下(上升或下降)的市场的.因此.我还需要另外两个工具来完成我们的检验。首先,我需要一个指标来确认市场是否处丁某种趋势中,为此,我们用一个7天的平均方向指标(ADX)来实现这一点。其次,我需要一个趋势指标来显示趋势的方向,为此,我们使用设置为12天、26天、9天的MACD指标来进行检验。最后,我需要一个被检验对象来显示这些指标在一个人的市场中是否有效,最合适的选择无疑是SPDR标普5W交易所交易基金。检验期从1993年2月到2006年底.检验的结果没有进行任何形式的优化。在我们的检验中,只有在满足上述条件的同时,第一个检验中出现ORV线交又,第二个检验中出现VPCI线交叉时,我们才买入。当第一检验中OBV线下穿OBV平滑线时.第二个检骏中VPCI线下穿VPCL平滑线时,我们就卖出(见图17.15)。为了易于观察和提高可信度,我们的检验非常简单和传统.但其结果是很引人注目的(见图17.16和图17. 17)。

![[经营活动现金流量与主营业务活动的关系]经营活动现金流量与主营业务活动的关系](http://www.zcaijing.com/res/146296.jpg)

2019-07-30

2019-07-30

![[企业现金流量分析]现金流量分析解读](http://www.zcaijing.com/res/146292.jpg)

![[杜邦分析方法]杜邦分析方法简介](http://www.zcaijing.com/res/146065.jpg)