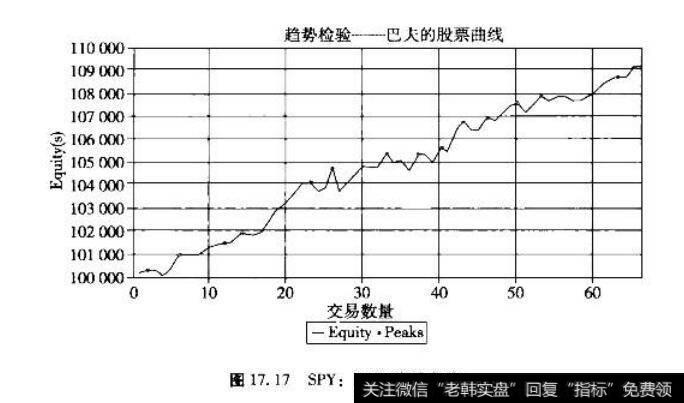

如果不考虑股息和利息,在我们的检验中,运用OBV的年收益率为一57%,而运用VPCI指标的年收益率为8.11%.后者比前者高了9.5%以上。VPCI指标也提高可靠性,该指标在65%的情况下能给出可以带来盈利交易的讯号,而OBV相应的比例只有42.86%.衡量一个指标有效性的另一个标准是风险,以波动性来衡最,VPCI的风险不及OBV的一平,VPCI偏离均值的标准差为7.42%.而OBV为17.4%。因此.运用VPCI指标能够获得高得多的风险调轶后的收益率也就不足.为奇了,VPCI的夏普比率为0.70.盈利因子为2.47.而O11V的夏普比率为-0-09,盈利因子小于(见表17.3)。当然,我们要承认我们进行检验的环境是不公平的。V PCI指标运用的是篆于成交量加权的价格信息来衡量当前趋势的健康程度的,而OBV指标则运用浓于价格变化方向的成交流最累积来揭示市场隐藏的玄机。因此,我们在检验中设置的条件—一个具有趋势的市场环境—正是VPC;I派得_七用场的情况.尽管在这种情况下OBV指标并不一定就不管用二我们的检验表明那些缺乏经验的投资者常常未能正确使用该指标的信息,或未能合理地将该指标和其他指标结合使。

在我们的检脸中,如果一个投资者仅仅使川M ACD的买人和卖出讯号,而不参考VPC.的信息,结果会如何呢?这个投资者的年收益率会减少12%,这正是VPC1的8.11%的收益率和MACD的一3.88%的年收益率的差别,同时风险也会大大增加。如果这个投资者仅仅采用了买人并持有的策略.结果又是怎样的呢?在这种策略卜.尽骨投资者能获得比VPCI稍高一点的收益率,但其面临的风险要大得多。在运用VPCI的情况下,收益率大约是买人持有策略的90%,但以标准差衡觉的风险却比买人持有策略下大约低60%。如果我们观察风险调整后的收益率,S&P 500 SPYETF的5年夏普比率仅仅为0.1,而在运用V PCI指标的情况卜是0.74,此外,在检验期内,使用VPCI指标的投资者仅有35%的时间在投资,这就使得投资者在此期间有机会进行其他投资。在65%的未进行投资的期间内,采用VPCI指标的投资者只需获得1.84%的货币市场收益率就可以使整个投资期的收益率超过买人持有策略。同时,采用VPCI指标的投资者每年的收益要平滑得多.不会在某年遇到很大的报失。在采用VlC1指标的情况下,最差的年收益率为-2.71%,而投资标的资产的从差年收益率为-22.81%,两者的回报率差不多有20%的差异(.见表17.4)如果一个投资者在没有投资SPAR S&P 500的期问内投资于一个货币市场工具,采用VPCI指标共至不会有任何一年出现负收益的情况。

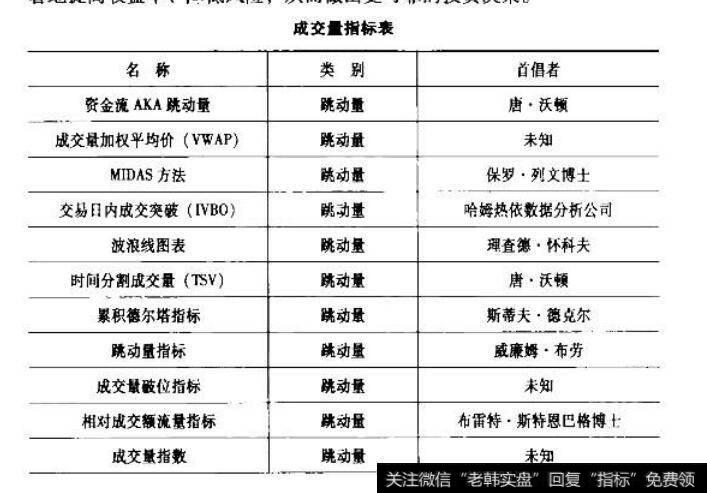

17.6其他应用

vpcI指标也可以作为乘数或除数和其他指标一起运用.如和移动平均线、动最指标、价格或成交最数据一起使用。例如.如果投资者将一系列的止损交易指令的价格定在5周的移动平均最低价上,那么他就可以将止损价格除以VPCI.当价最相a:确认的时候.这样做能够降低止损价格,从而增加当某只股票处于吸纳筹码的状态时被投资者继续持有的概率。然而,当价格和成交量信息相互矛盾时,将IF.损价除以VPCI就会提高止损价格,尽早变现,保持更多的现金。与此类似,将VPC1作为乘数和其他价格、成交最或动故指标一起使用不仅可以提高指标的可靠性,而几还可以增加指标的灵敏度。

总之,VPC1指标将成交量和价格基丁它们相应的权重结合了起来.该指标提供的信息可以用于确认或否认当下价格趋势延续的可能性。我们的研究清楚地显示了在一个趋势明显的市场状况下运用VPCI指标能在我们研究涉及的所有股票类别上提高投资绩效。投资者通过恰当地利用VPCI指标有可能增加收益、降低风险并提高可森性。我们的研究显示,经过恰当分析处理的价格和成交量信息可以用于确认或否认一个价格趋势的可持续性。就如同指挥家手中的指挥棒,VPcI指标可以帮助投资者显茗地提高收益率、降低风险,从而做出更可靠的投资决策。

![[经营活动现金流量与主营业务活动的关系]经营活动现金流量与主营业务活动的关系](http://www.zcaijing.com/res/146296.jpg)

2019-07-30

2019-07-30

![[企业现金流量分析]现金流量分析解读](http://www.zcaijing.com/res/146292.jpg)

![[杜邦分析方法]杜邦分析方法简介](http://www.zcaijing.com/res/146065.jpg)