短期偿债能力分析。

表8-5 短期流动性分析

分析:前三个比率将公司的流动负债与能够用于偿还流动负债的短期资产相比较,第四个比率着重考察公司创造偿还流动负债所需资源的经营能力。

由于流动资产和流动负债的期间可比,因此流动比率是反映公司短期流动性的主要指标。长虹的流动比率三年均超过1,说明公司从流动资产中产生的现金能够偿还流动负债,不过某些流动资产不易变现,即使流动比率超过1,公司也可能面临短期流动性问题。

速动比率和现金比率反映公司流动资产偿还流动负债的能力,四项指标反映长虹公司的短期偿债能力有所提高,其中经营活动现金流量比率由71}I11年的负转为2008年的正,有大幅提升,说明公司的流动性很强,短期财务风险比较小;但另一方面,也要防止流动资产等占用过多.导致机会成本的增加,降低了收益性。因此要对比行业水平,保持适度。

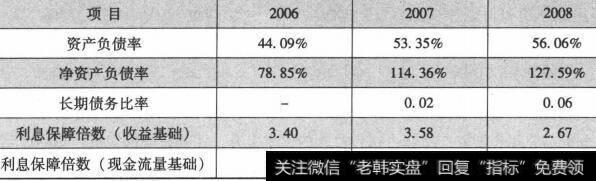

长期偿债能力分析。

表8-6 长期偿债能力分析

分析:资产负债率和净资产负债率表明公司用资产偿还债务的能力,这两个比率逐步提高,说明公司的长期偿债能力下降,但利用债务融资优势的能力在提高。公司的理想资本结构主要取决于公司的经营风险。如果不存在竞争和技术变化的威胁,则公司的现金流量的可预测性强,公司的经营风险小,可以较多地利用债务融资。

利息保障倍数可以用来衡量公司偿付利息的能力及债务政策风险的大小。收益为基础的保障倍数表明有多少收益可用于支付每1元必要的利息支出;现金流量基础的保障倍数表明有多少经营活动产生的现金流量可用于支付每1元必要的利息支出。保障倍数越高,公司拥有的可偿还利息的缓冲资金越多。2008年利息保障倍数(现金流量基础)大幅提高,而收益基础的却下降,说明现金流量相对于收益大幅增加,说明公司经营风险变小。

![[经营活动现金流量与主营业务活动的关系]经营活动现金流量与主营业务活动的关系](http://www.zcaijing.com/res/146296.jpg)

2019-07-30

2019-07-30

![[企业现金流量分析]现金流量分析解读](http://www.zcaijing.com/res/146292.jpg)

![[杜邦分析方法]杜邦分析方法简介](http://www.zcaijing.com/res/146065.jpg)