冲击成本

交易形成的冲击成本可以分为两个部分:永久性冲击成本和暂时性冲击成本。其中,永久性冲击成本是由于交易造成的永久性的不利偏移,可以理解为交易者在交易过程中造成的信息泄露;暂时性冲击成本指由十市场流动性不足造成的市场价格暂时性偏离,在流动性恢复以后价格会回到原来的位置。交易冲击成本的建模也必须针对这两个部分分别进行。

1、冲击与价格变动

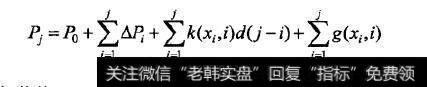

假设交易过程中的股票价格变动满足下面的式子:

其中,PO是期初价格,Pj为j时刻的价格,△Pj是j时刻不受我们影响的价格变动(即客观价格变动,剔除了交易者参与市场对价格的冲击);k(xi,i)是临时冲击成本函数。xi为交易数量,i为交易的时间。d(i,j)是i时刻交易发生的临时冲击成本在j时刻剩下的比例。S(xi,i)是i时刻交易xi的永久性冲击成本,这一冲击一旦形成,将长期保持下去。

可以看到,在对股票价格进行描述的等式中,剔除期初价格与客观价格变动后剩余的部分即冲击成本。在这一框架下,只要确定丁k(",")、d(",")、g(·,·)这3个函数,就能够计算出冲击成本。

2、成交量预侧

交易指令对市场冲击的大小最重要的未知因素是市场的流动性。市场的流动性越好,越容易消化掉发出的交易指令,使交易者对市场交易价格的影响较小。

描述市场流动性的指标很多.与交易指令直接相关的是市场的成交量。市场本身的成交量越高,交易造成的冲击就越容易被市场吸收而不会对成交价造成太大的影响。在被动型算法交易过程中,由于交易时机和交易量大小预先设定,因此如何安排交易指令将在很大程度上依赖交易期内成交量的预测。

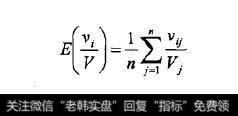

成交量的变化有很强的自相关性,可以利用加权平均历史成交量来简单预测未来的成交量。在美国市场通常使用30日移动平均成交量作为下一交易日成交量的估计,实证显示更长时间的成交量数据对提高预测效果没有作用。日内每个时间段成交量可以通过使用过去若干交易日同一时段成交量占那一交易日总成交量比例的平均数估计。

其中, 是下一天的预期成交量比率,Vij是之前第j天同一时刻的成交量,Vj是之前第j天的日成交量。

是下一天的预期成交量比率,Vij是之前第j天同一时刻的成交量,Vj是之前第j天的日成交量。

3、模型的实例—I-Star模型的冲击成本

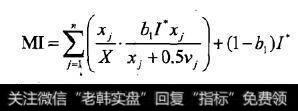

市场上存在着一些经典的冲击成本模型,I-Star模型是其中影响较大的一个,I-Star模型假设市场上发生交易的瞬时冲击成本满足:

其中,1*表示瞬间冲击,X表示要交易的股票总数,ADV是平均日成交量,α是年化波动率,PO是当前价格,α1, α2,α3是模型参数。这一模型类似于柯布—道格拉斯生产函数。模型参数α1, α2,α3取决于股票的本身的特性及主要交易参与者的属性等。

接下来,如果假设有交易策略执{xi},那么I-Star模型认为,该策略对市场产生的总冲击成本为:

其中,xj为第j期交易的股票数,Vj是第j期除投资者外其他交易者的总交易量,b1是临时冲击占总冲击成本的比例。不难看出,在I-Star模型中,临时冲击成本与投资者提交的成交量成正比,与市场的总交易量成反比。

2019-07-30

2019-07-30

![[中线的性质]中线秘岌:筹码突破的威力](http://www.zcaijing.com/res/146155.jpg)

![[恐怖的阿肥]恐怖的炒金陷阱:80万不到半年亏42万 “抢钱行情”却“被抢”](http://www.zcaijing.com/res/145936.jpg)