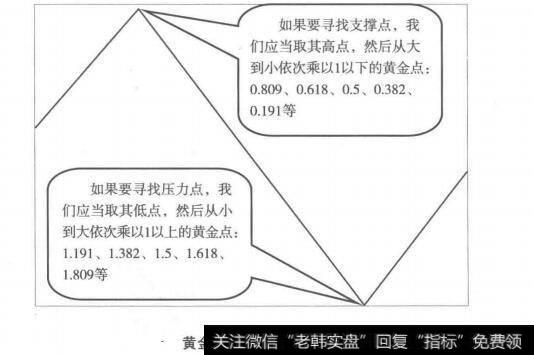

注意深浅

另一个卖出超级强势股的绝好机会是当其市销率非常高的时候。比较你的公司与其他同等规模公司的市销率,可以知道市销率已经上升得多高了。一只以营业收入5倍价钱卖出的股票就相当于一家利润率10%的公司以其收入的50倍卖出(见表4-1)。一只以营业收入10倍价钱卖出的股票就相当于一家利润率10%的公司以其收入的100倍卖出。

竟然有这么多公司的股票以5倍、10倍、15倍、20倍甚至30(29.67)倍于营业收入的价格卖出,这着实让人惊讶。一只以营业收入30倍价钱卖出的股票就相当于一家税后利润率10%的公司以其收入的300倍卖出。记得早在1978年,当时最高的市销率还只是2.5。可见牛市所产生的影响是何等巨大。1982年11月,市销率超过6的只有8家公司。而到了1983年5月份,这个数字上升到了16家。

我认为,不管哪只股票,只要股价超过营业收入的3倍,就应该予以关注。而超过5倍的就更加罕见了。长期持有能以5~30倍于营业收入的价格卖出的股票简直难以想象。这种现象只会在牛市中出现。

不存在长时间美好的旅程

以适当的价格买入的一只超级强势股,如果始终保持高于平均水平的内部融资性增长所需的基本特质——市销率保持在低位,那么我会永远持有该股票。随着公司的发展,不断扩大的规模会对股价形成压力,从而会使得股票价值以与公司发展相同的速度增长。一只市销率为0.6,年收益增长率为25%(或者更高)的超级强势股会产生令人欣喜的收益。如果它的市销率从未高过0.6,那么这只股票的价值可能(也许不规律地)年均增长25%——达到超级强势股的最低标准。5年后它的价值可能是初始值的3倍(这是复利机制在起作用),10年后它的价值则会达到初始值的9倍,20年后则是初始值的85倍。

在另一方面,随着金融界越来越多地关注到它,超级强势股的价格会成倍地上涨。如果市销率在5年后上升到3,它的价值就会增加15倍。如果20年内上升到3——这不大可能,因为到那时公司规模已经很大,而大公司往往拥有较低的市销率,其价值会是初始值的400倍。

那么为什么还会有人想要卖掉超级强势股呢?只管买入,然后永久持有不是更好吗?如果市销率不上升的话,这当然是正确的选择。我们必须记住,随着公司规模的扩大,市销率会有下降的压力(见第4章)。只有少数大型公司(只有几个)营业收入上10亿美元而市销率又大于1。

大公司对于多数投资者来说不具投资吸引力,但对于乐于冒险的小额投资者却并非如此。人人都会预期从IBM获得好回报,但是只有极少数人想从这样的大公司身上获得巨额回报。

然而,人们可以在一些小公司身上发挥自由的想象。如果一家公司收入2亿美元而市销率为6,那么它的市场价值就等于12亿美元。当其收入达到10亿美元时,它的市场价值却不会有大的增长——肯定不会是较大的增长。当收入达到20亿美元时,它的市场价值仍然不会增长。高市销率可能抵消了大部分市值增长,如果不是全部的话,要实现增长也得等上几十年。这就是应该在市销率处于高位时卖出股票的原因。当营业收入是10亿美元时,我们的超级强势股的市销率很可能是0.75——大致等于我们的买入价。

高的市销率只与公司规模和前景相关。对于一家营业收入为10亿美元的公司来说,市销率达到3就太高了。但对于营业收入为30亿美元且短期前景向好的公司来说,3可能算是低的市销率。对于大多数的超级强势股而言,市销率如果达到2~5的区间,就已经很高了。只有少数处于起步阶段的公司,较高的市销率会在长期内得到调整。那些选择坚持持有高市销率股票的人,到头来都会受到重大损失。

落袋为安

现在你已经掌握了超级强势股的解析方法。重点是对公司的基本面分析——发现是什么令某家公司与众不同,然后以低价买入。

其他的只是补充。超级强势股应当长期持有直至其市销率变得异常之高或者该公司失去了使之成为超级公司的基本特征时。不要过多地关注于股市行情和变动,而应更加留心公司的具体情况。

2019-05-25

2019-05-25

![[及时止损]把止损放第一位才能在股市中生存](http://www.zcaijing.com/res/144727.jpg)

![[投资中的信号与噪声]投资中的钝感力](http://www.zcaijing.com/res/142824.jpg)