您的位置:首页 > 股票知识 > 量化交易 > 列表

当你背叛系统的时候,随意开单,随意加仓,不符合你的系统,看不懂的时候你去赌一下,有时候只需要一次,就会让你深刻感受背叛的滋味。交易很难交易不是请客吃饭,是你死我亡的战斗。赢家有三大

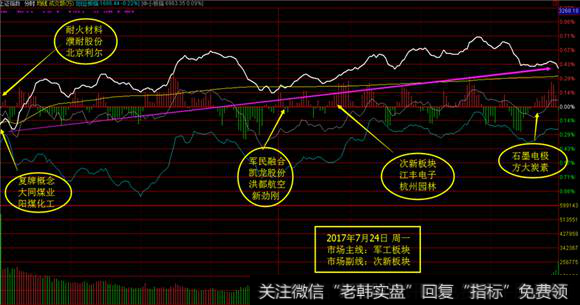

盘面消息 沪指今日表现波澜不惊,全天都围绕昨收盘点位窄幅震荡,最终微幅收涨0 07%结束一天交易,收报3281 87点;创业板指表现强势,在温氏股份(300498)带动下逆市大涨1

1)适用跨品种套利交易指令的合约可使用跨品种套利交易指令的合约由交易所指定,成分合约比例关系为1:1,投资者不能自定义跨品种套利交易合约。2)跨品种套利交易代码大连交易所交易系统用

据了解,摩根大通将在全球的股票算法业务部门采用AI机器人LOXM执行交易,该机器人的效率比传统买卖方法高得多,LOXM自第一季度以来被用于该行的欧洲股票算法业务,并将在第四季度在亚

时隔165个交易日,自2016年11月29日后,上证指数终于在2017年8月2日重新触及3300点。老于在昨日文章的操作对策中指出:目前指数国家队的眼里还是运行在可行的区间内,大盘

盘面消息沪指今日冲高回落,最终小幅收跌0 23%结束一天交易,收报3285 06点,3300点得而复失,盘中最高一度涨至3305 43点,创出去年1月以来的新高。今天各分类指数均绿

本实证数据以上证指数为实验对象,选择1999年1月27日至2009年10月14日共2581个交易日的历史数据进行实验。对这些数据进行预处理和反转点定义,对于第i天的交易数据,可以得

我们通常会陷入这种偏执的状态:把随时随地可以了解到的价格,作为投资、交易的参考重点。这真是糟糕透顶!价格似乎成为衡量“成败”的唯一标准。理论上,我们所拥有的全部资产,减去我们的负债

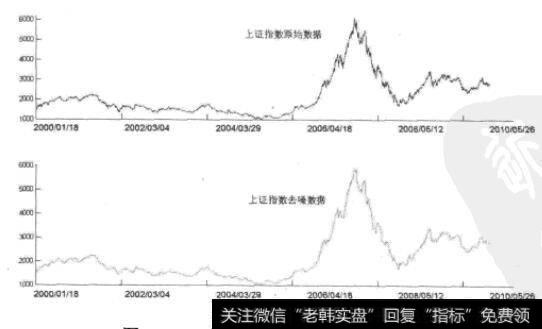

案例:K线小波去噪本案例对2008年5月至2010年5月共500个交易日的沪深300收盘价信号进行去噪实验:(1)选择小波Daubechies小波系(db4)并确定分解层次为4层,

高频数据规模巨大,一些低频数据所不适用的统计方法在高频数据分析中也能得到很好的发挥,如分析尾部数据。在高频数据分析中,分析师可以轻易地从海最的高频数据中分析出低频小概率事件。相对于

上证指数分时小结:今日沪指收出五连阳,上证成交额2506亿元,较昨日有所放大,交易氛围活跃,相比5、6月份有较大变化。从盘面上看,福建自贸区、草甘膦、军工、白酒、航运、碳纤维、雄安

不管是什么样的交易,舒服是最重要的,以前跟大家说过,一个王要卖,一个孙要买,一个真想卖,一个真想买,一个卖的痛快,一个买的大方,这样的买卖肯定能成,问题是在不在双方资金承受能力范围

上证指数分时 小结:今日沪指小幅缩量继续保持攻击姿态,成交量2458亿元,没有大幅缩水,且本周已经有3个交易日达到了2500亿的水平,成交量得到了显著的放大。沪指创3个月的新高,成

一般而言,如果策略的目标是获取高夏普比率,交易应当采取高频而非隔夜持仓。什么是高频交易策略?为何它会有更高的夏普比率?许多高频交易专家认为高频交易策略是那些持仓不超过几秒的策略,而

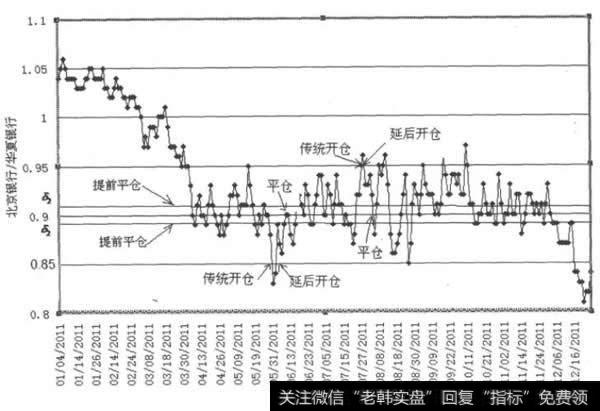

配对交易策略改进本节依然以北京银行和华夏银行在2011年的股价走势作为比较配对交易策略的基础。1)标准配对交易策略标准交易模型在设置一个建仓闽值时建仓,然后等价差回到均值0处时再平

配对交易策略协整策略统计套利在方法上可以分为两类,一类是利用股票的收益率序列建模,目标是在组合的β值等于零的前提下实现Alpha收益,称为声中性策略;另一类是利用股票的价格序列的协

今天周五,不上技术图了,还是分化的路子,就是创业板跌的有些惨。创业板的前低虽然是1711,然而真正的收盘价比今天低的,只有两个交易日,也就是说,创业板已经实际再次探低了,支撑只存在

组织现货、注册仓单1)卖方交割的流程交割预报—货物入库(交割仓库验收)—交割仓库或指定质检机构检验—交割仓库开具《标准仓单注册申请表》—到交易所办理标准仓单注册—到交易所交仓单—参

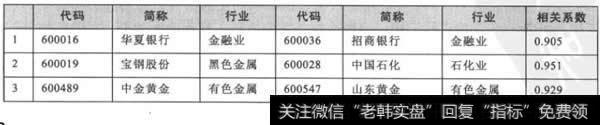

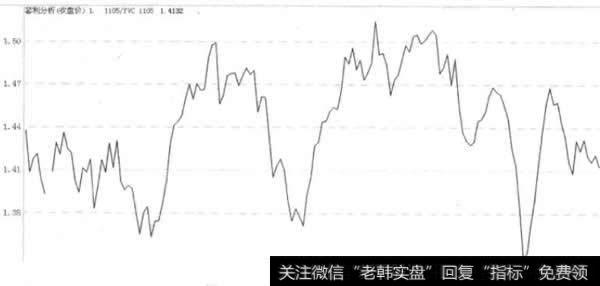

大连交易所大豆—CBOT大豆组合大连大豆和CBOT大豆保持高度的正相关,相关系数在091以上。其比价波动区间为3 2~3 8,中轴区为3 5,比价如图5-4所示。需要说明的是,当合

大连L和大连PVC保持高度的正相关,一般情况下相关系数为0 85, L与PVC的比价波动范围在1 38~1 50之间((5月合约),中轴为1 41,比价如图5-3所示。图5-3 大

“凡事预则立,不预则废。”系统交易能提高盈利稳定性是毋庸置疑的,具体有哪些优势呢,我们总结如下几点:优势一:有助于控制风险这是首要的好处!我们在操作中经常会遇到出局难、止损难的问题

所有策略都可能遭遇亏损,用专业术语来说就是挫跌。挫跌可能持续几分钟,也可能持续好几年。想从量化交易中赚钱,风险管理至关重要,把挫跌控制在可接受的范围内,把头寸建在净值的最优杠杆水平

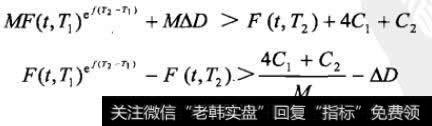

无套利区间无套利价差区间是指综合考虑了融资成本、交易成本等方面的因素后,相关期货合约之间价差的合理区间。类似于期现套利模型,跨期套利交易中也需要求得无套利价差区间,由于股指期货合约

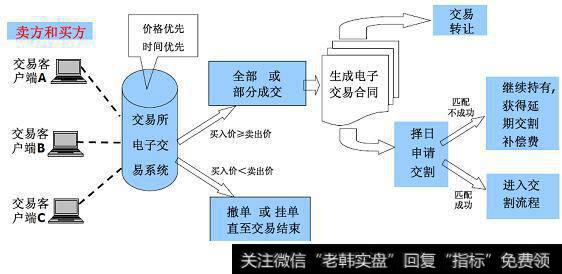

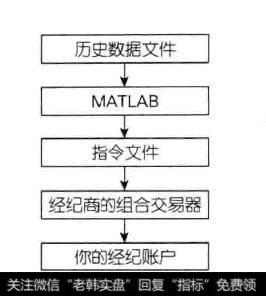

半自动交易系统中(如图5-1所示)一般用Excel或MATLAB等好用的软件生成指令。生成指令的程序通常就是回测程序,毕竟,所执行的量化交易策略就是回测的策略。当然,要记得更新输入

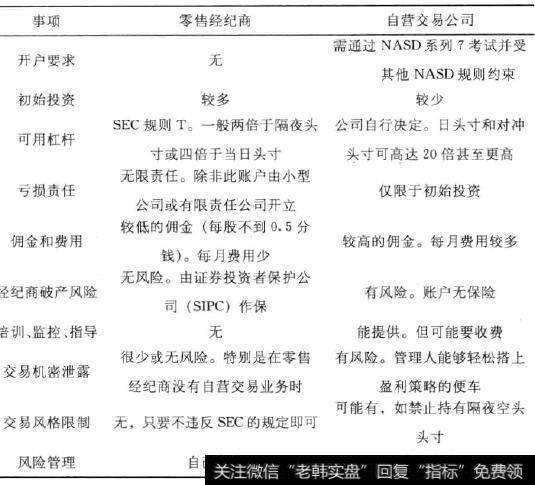

本问暂时不涉及量化交易的技术层面,而将注意力放在业务层面。如果你的目标是保持独立交易员的身份,不为任何资产管理机构工作,交易的业务结构的选择便十分重要。首先,选择开立零售经纪账户,

copyright 2016-2018 股民股票网保留所有权 京ICP备16025527号 免责声明:网站部分内容转载至网络,如有侵权请告知删除

![[零点财经涨停板复盘]7月20日涨停板复盘—三连阳后高抛等低吸机会](http://www.zcaijing.com/res/26324.png)

![[大豆船大连]大连交易所大豆—CBOT大豆常见套利组合](http://www.zcaijing.com/res/24616.jpg)

![[宇宙交易系统]交易系统的优势及具体操作详解](http://www.zcaijing.com/res/24399.png)

2013-11-30

2013-11-30