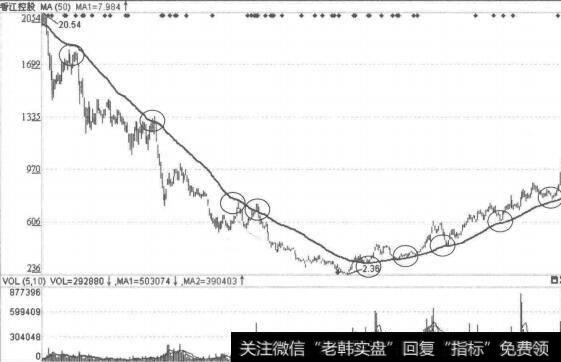

案例:K线小波去噪

本案例对2008年5月至2010年5月共500个交易日的沪深300收盘价信号进行去噪实验:

(1)选择小波Daubechies小波系(db4)并确定分解层次为4层,得到4层高半频和4层低半频序列。

(2)阈值处理选择sqtwolog闽值估计准则。

(3)最后根据小波分解的第4层低频系数和经过量化处理后的1~4层高频系数进行小波重构,达到消除噪音的目的。

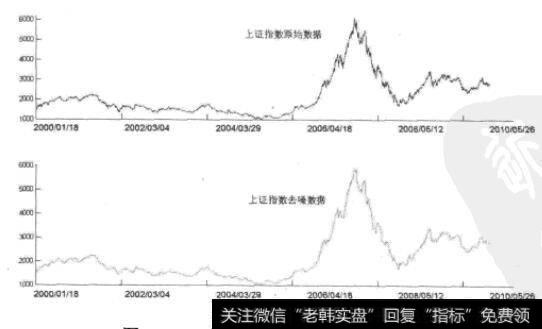

如图12-1所示为利用小波去噪后的结果,从图中可以看出大部分的小幅波动被去除,而指数走势的主要特征均被保留,得到一组消噪的时间序列。由于小幅干扰的噪音已被消除,用其他模型对其进行建模预测走势时,准确率将提升,因为消噪后的时间序列更能反映序列的主要特征。

图12-1 小波去噪结果(沪深300)

总而言之,小波方法可有效消除金融时间序列中的噪声,并能充分保留原信号的特征,为进一步的分析创造条件。但是,在具体应用时,相关的一些去噪参数的选取是非常重要的,必须根据序列的一些特征灵活选取。

2019-07-30

2019-07-30