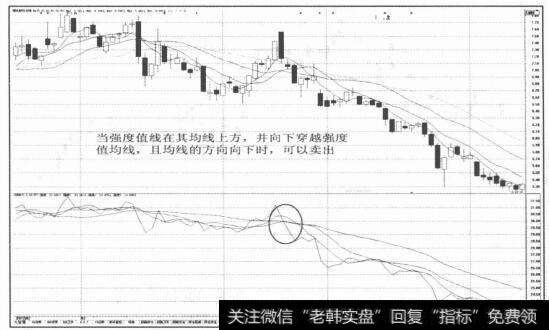

无套利区间

无套利价差区间是指综合考虑了融资成本、交易成本等方面的因素后,相关期货合约之间价差的合理区间。类似于期现套利模型,跨期套利交易中也需要求得无套利价差区间,由于股指期货合约交易成本(融资成本、交易手续费及冲击成本等)的存在,只有当价差收益大于交易成本时才可以进行跨期套利,当价差在该区间内变动时,不存在套利机会。

显然,一旦价差大于无套利价差区间上边界,就可以采用卖出套利策略;一旦价差小于无套利价差区间下边界,就可以采用买进套利策略,直至合约间价差又回归到无套利区间内,跨期套利合约就可以适时平仓。

1、买进套利

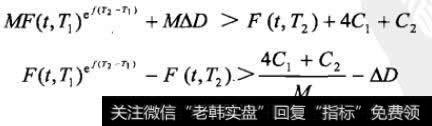

对于买进套利交易而言,无套利价差区间测算公式如下:

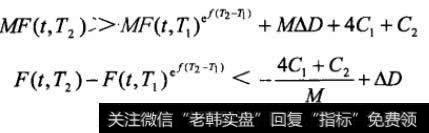

若想实现在买入套利交易中获利,必须做到套利收益大于交易成本,在近远月合约价差套利过程中涉及买卖两份合约并到期平仓,交易成本为每份期货合约交易费用的4倍,即4C1。另外,在实际交易中,成本这部分还应考虑股指期货合约的冲击成本,此处将两合约买卖双边冲击成本之和用C2表示。在进行买进套利,即执行卖近买远策略时,近月和远月合约的价格应满足下式,否则将会遭受损失:

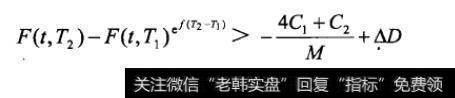

2、卖出套利

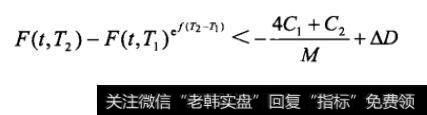

对于卖出套利交易而言,无套利价差区间测算公式如下:

同样,若想实现在卖出套利交易中获利,必须做到套利收益大于交易成本。在进行卖出套利,即执行买近卖远策略时,近月和远月合约的价格应满足如下公式,否则将会遭受损失:

2019-07-30

2019-07-30