所有策略都可能遭遇亏损,用专业术语来说就是挫跌。挫跌可能持续几分钟,也可能持续好几年。想从量化交易中赚钱,风险管理至关重要,把挫跌控制在可接受的范围内,把头寸建在净值的最优杠杆水平上,才能实现财富的最大可能增长。此外,如果不止一个策略,还需要在它们之间进行最优的资本配置,从而使风险调整后的整体收益最大。

最优资本配置和杠杆

假设计划进行几个策略的交易,每个策略都有其预期收益和标准差。那么,如何在这些策略之间进行最优的资本配置呢?此外,总杠杆(投资组合规模与账户净值的比率)又应该是多少呢?我在前言中提到的Edward Thorp博士的一篇论文中对这个问题进行了很好的说明(Thorp,1997),本章将主要参考他的讨论。(Edward Thorp博士的讨论关注证券组合,而我的讨论主要着眼于策略组合,不过所用的数学方法基本上是一样的。)

所有的优化问题都先要有一个优化目标。我们的优化目标是长期财富最大化,我相信这也是所有个人投资者的优化目标。长期财富最大化与投资组合的长期复合增长率g放大化足一回事。注意,这个日标意味着一定要避免赔光(净值为零或负数)。这是因为,如果在未来某时点赔光的概率大于零,则长期财富必然为零,长期增长率也肯定为零。

(在所有讨论中,假设所有的交易盈利均用于再投资,因此,杠杆复合增长率最为重要。)

假设策略i(这里用i代表第i个策略)的收益率服从正态分布,其均值mi和标准差Si已给定(收益扣除融资成本,也就是超额收益)。这是金融中常用的假设,尽管可能并不十分精确。因为金融市场中较大亏损发生的概率会远远高于正态分布。然而,任何科学发明和工程试验都从最简单的模型、最粗略的假设开始,金融也不例外。本章后面的内容,我将讨论如何对此进行修正。

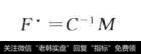

用列向量F*=(ƒ1*,ƒ2*,…,ƒn* )T表示分配到n个策略的最优净值比例,其中T代表转置。

给定优化目标并假设收益率服从正态分布,Thorp博士给出了以下最优配置公式:

其中,C表示协方差矩阵,矩阵的元素Cij表示第1个策略和第j个策略收益率的协方差,-1表示矩阵的逆,M=(m1,m2,…,m n)T表示策略平均收益率的列向量。注意,这些收益率是单期、单利(非复利)、无杠杆收益率。例如,如果策略是买入1美元的股票A,卖出1美元的股票B,一期后获利0.10美元,无论账户中的净值是多少,m均为0.05。

如果假设所有策略在统计上独立,协方差矩阵就变为对角矩阵,对角线元素等于每个策略收益率的方差,公式也十分简单:

这就是著名的凯利公式(围绕这个公式有许多有趣的故事,可参见

Poundsione, 2005)在连续金融中的应用,它给出了一个特定交易策略的最优杠杆。

2019-07-30

2019-07-30