配对交易策略

协整策略

统计套利在方法上可以分为两类,一类是利用股票的收益率序列建模,目标是在组合的β值等于零的前提下实现Alpha收益,称为声中性策略;另一类是利用股票的价格序列的协整关系建模,称为协整策略。

前者是基于日收益率对均衡关系的偏离,后者是基于累计收益率对均衡关系的偏离。基于日收益率建模的β中性策略是一种超短线策略,只要日偏离在短期内不修复,策略就会失效。并且,如果日偏离是缓慢修复的,这种策略很难搜索到合适的平仓时机。实证分析也表明,β中性策略经常会发出错误的交易信号。而协整策略直接利用了原始变量-股价进行建模,当累计收益率偏离到一定程度时建仓,在偏离修复到一定程度或反向时平仓。

协整策略的前提

根据CAPM模型,同一市场中的任何一只股票都与市场基准指数存在一定的相关性,那么任意两只股票之间也将存在着一定的相关性。在众多的股票组合中,有些股票的相关性一般,或者是短期的,而有些股票的相关性较强。如果两只(或多只)股票的股价存在长期稳定的线性关系,则认为它们之间存在协整关系。当股价在短期内偏离这个均衡关系时,则存在校正机制使得偏离回归到合理范围。两只股票股价的协整关系可以表示为:

其中,εt是平稳的。股价存在协整关系的内在原因是这些股票可能属于同一行业,股价受相同的因素驱动。由于噪音交易,会使它们的股票在短期内偏离这个均衡关系,但是在中长期内股价回到均衡关系的概率较大,除非某只股票发生重组等重大事项,股价面临重估。

两只股票的股价存在协整关系一般需要两个条件:一是它们的历史股价序列都是一阶单整向量,即股价序列是非平稳的(有明显趋势),但一阶差分后的序列(即收益率)是平稳的。二是这两个序列的某种线性组合是平稳的,即以两个序列构建的线性方程的残差是平稳的。也就是说,在建立线性关系之前,需要对这两个序列进行协整检验。

沪深300指数是一个重要的指数,300只股票的相对关系有44850对。对这4万多对都进行协整检验显然是相当烦琐的,也没有必要。一种最简单可行的方法是计算任意两只股票的相关系数,找出相关系数较高的股票组合。

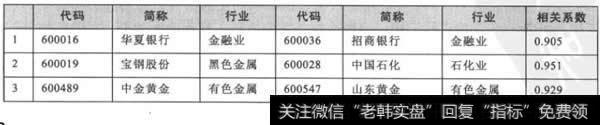

这里采用的样本期为2011年1月I日至2011年12月30日。在样本期内,剔除了长期停牌的股票之后,挑选相关系数最高的股票,其相关系数均在0.85以上。表6-1给出了这些组合的相关系数及各股票的行业属性。可以看出,这些相关性较好的个股绝大多数属于同一行业。

表6-1 2011年沪深300股票同一行业走势离度相关的组合(部分)

残差的性质

首先,需要检验残差的平稳性,因为只有残差通过了平稳性检验,股价之间才会有协整关系。如表6-2所示对上述50对股价线性方程的残差检验的结果表明,绝大多数方程的残差都是平稳的,股价的协整关系成立。

表6-2 残差的平稳性、自相关等检验

注:中括号内的数值为检验的P值

对残差进行自相关、异方差检验的结果表明,所有残差序列都存在自相关性和异方差性。这意味着针对残差,可能需要采用ARMA或ARCH模型进行滤波。正态性检验的结果表明,50个残差序列中有21个序列不能通过正态性检验。这意味着常用的正态分布假定可能存在问题,需要考虑非参数的方法来捕捉交易信号。下面通过一个案例来讨论协整策略的配对交易策略。

2019-07-30

2019-07-30