所有者权益是指企业资产扣除负债后由所有者享有的剩余权益。所有者权益来源于所有者投入的资本、直接计入所有者权益的利得和损失、留存收益等。

所有者权益分析的重点,在于分析各个构成项目的来源及各个项目之间的区别,进而理解所有者权益各部分所隐含的权益和义务。

企业股权结构是报表分析必须考虑的首要因素。股东对象、股东人数、股东背景以及股东持股比例都对企业经营和发展影响探远。我国上市公司的股权主要有国有股(包括国家股和国有法人股)、法人股和流通股三种类型。目前,国有股和法人股尚不能上市流通,只能协议转让。而流通股可以在沪、深两个证券交易所公开上市交易。由于国有股存在投资人缺位间题,流通股中的中小股民缺乏说话的渠道和影响力,所以法人股股东一旦在董事会中占绝对优势,企业的经营和决策便很容易受到操控。从某一方面讲,许多企业的治理不到位的问题都与其股权结构不无关系。

企业的股权结构有以下几种情况:

1、股权离度集中

企业拥有一个绝对控股股东,该股东拥有绝对的控制权,在一股独大的情况下,企业的重大决策无疑由绝对控股股东决定,或受其影响,所以很可能出现小股东利益受侵害的现象。

2、股权高度分散

企业没有绝对控股股东,企业的所有权与经营权基本完全分离某一股东一方影响全局的可能性很小。

3、企业虽没有绝对控股股东,但存在相对控股股东,企业重大经营和财务决策仍可能受制于某一集团

由于大股东对企业的重大决策、经营方向、盈利能力和资金投放等具有控制力和影响力,因此,股权结构分析是所有者权益分析中极为重要的环节。由于各企业的情况各不相同,报表分析者应结合具体情况进行具体分析。

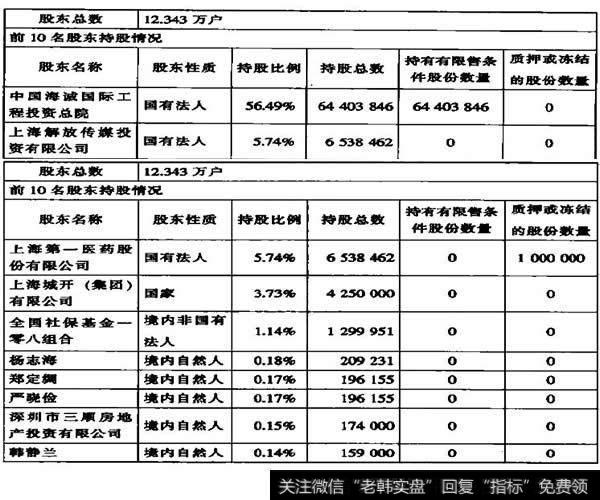

对于股民来说,要看股权结构关键着前10大股东的构成。下面我们以中国海诚(002116)为例,来分析其在2008年年末的股权结构(见表23-1)。

表23-1 年末股权结构分析

2019-07-30

2019-07-30

![[利用股权投资有限公司]利用股权投资调节利润的手段](http://www.zcaijing.com/res/146238.jpg)