如果企业当期的股本发生变动,则需进一步分析变动的由来和这一变动对未来发展的推动力。一般而言,股本变动分为股本增加和股本减少两种情况。

1、股本增加

股本增加通常有以下几点原因:

(1)增加发行股份,如增发、配股等。

(2)可转换债券实施转股。

(3)发行股票股利。

(4)企业并助而发行股票。

2、股本减少

股本减少通常有以下两点原因:

(1)弥补亏损而减资。

(2)缩小经营规模而减资。

对于股本变动的分析应着重于股本增资的成本分析,分析新增资本有无合适的投资项目,新增资本的使用是否如承诺的投放,资本使用有无改变方向等。增加发行股份,可转换债券实施转股和企业并购而发行的股票,会导致企业所有者权益实质上的增加;而发行股票股利,则不会使企业的所有者权益有实质上的增加,只会使所有者权益结构发生变化。

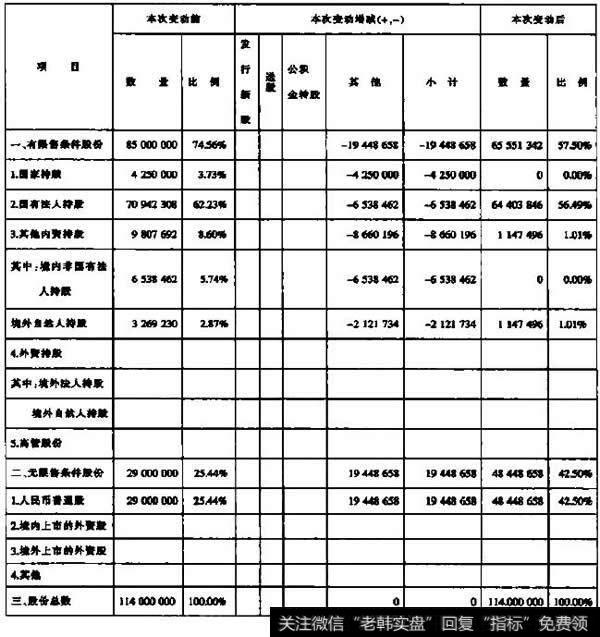

下面我们以中国海诚(002116)为例,来分析其在2008年年末的股权变动情况(见表24-1)。

表24-1 年末股权交动情况分析

2019-07-30

2019-07-30

![[利用股权投资有限公司]利用股权投资调节利润的手段](http://www.zcaijing.com/res/146238.jpg)