考察季度为择时频率时,我们采用的方法和月度类似。

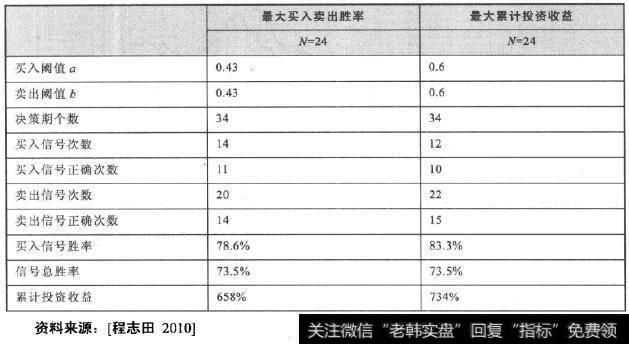

如表3-13所示为预测期n=24时,两种优化目标下的最优阈值。可见,若选择买入卖出胜率为优化目标,可以设定最优阈值为((0.43,0.43),样本期内共发出买入信号14次,卖出信号20次。其中,买入信号成功11次,胜率为78.6%;卖出信号成功

14次。累计收益658%,同期长期持有指数累计收益136%。若选取累计收益为优化目标,可以设定最优阈值为(0.6,0.6),样本期内共发出买入信号12次,卖出信号22次。其中,买入信号成功10次,胜率为83.3%;卖出信号成功15次。累计收益734%,同期长期持有指数累计收益136%。

表3-13 季度Tsharp择时模型统计结果

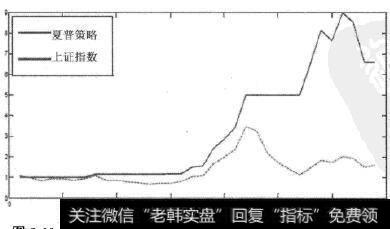

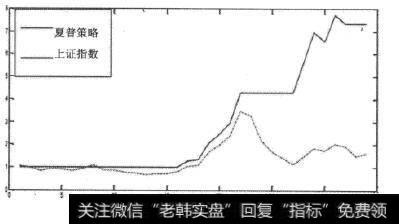

如图3-11和图3-12所示为当预测期n=24时,两种优化目标下投资收益和同期上证综指的收益率对比。可见,无论是哪种优化目标下得到的最优阈值,利用预测夏普比率做择时指标的累计收益都远远高于同期上证综指的收益。

图3-11 季度Tsharp最大买卖胜率夏普比率策略收益曲线

图3-12 季度Tsharp最大累计收益率夏普比率策略收益曲线

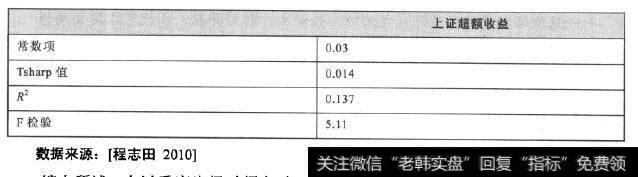

和月度分析方法类似,可以将得到的季度预测Tsharp值为解释变量,分别对上证综指的超额收益进行回归,结果如表3-14所示。可见,季度条件夏普比率对上证综指超额收益回归系数为正。所以当预测夏普比率越大时,对市场的看多程度也就越大时;反之亦然。

表3-14 预测Tsharp值(季度)对上证综指的预测作用

综上所述,在以季度为择时频率时,建议以累计收益为优化目标,即买入卖出阈值为((0.6,0.6)。而且预测夏普比率越大,对市场的看多程度也就越大

小结

本节对Robert F.Whitelaw (1997)提出的Tsharp值指标(以下简称Tsharp值)进行改良,使之适应A股市场,并针对上证综指进行分析,发现无论以月度或者季度为频率,Tsharp值与上证综指确实存在负相关性,并且其对上证综指的收益有显著的预测作用。

利用夏普比率与上证综指的负相关性,建立策略为设定最优闽值(a,b),其中a>b,当预测夏普比率大于口时买入指数,当预测夏普比率小于b时卖出指数。以月度为择时频率时,买入卖出阈值为((0.54,0.19)。当预测夏普比率大于0.54时买入指数,当预测夏普比率小于0.19时卖出指数。买入成功率为81.8%,累计收益697%。以季度为择时频率时,买入卖出闽值为(0.6,0.6)。当预测夏普比率大于0.6时买入指数,当预测夏普比率小于0.6时卖出指数。买入成功率为83.3%,累计收益734%。

通过研究还发现,预测Tsharp值越大,对市场的看多程度也就越大;反之亦然。此外还发现,每当Tsharp跳跃时,大盘反转的几率非常大,几乎每次Tsharp跳跃,大盘都会做出回应。由此,Tsharp值跳跃将作为判断大盘的趋势与反转的重大信号。

2019-07-30

2019-07-30

![[资产项目有哪些]长期资产项目解读](http://www.zcaijing.com/res/144823.jpg)

![[财务报表附注范本]基本财务报表、附注及财务情况说明书关系解读](http://www.zcaijing.com/res/144659.jpg)

![[000586 汇源通信]汇源通信大股东股权转让搁浅 二股东“闪电”要约收购](http://www.zcaijing.com/res/142644.png)