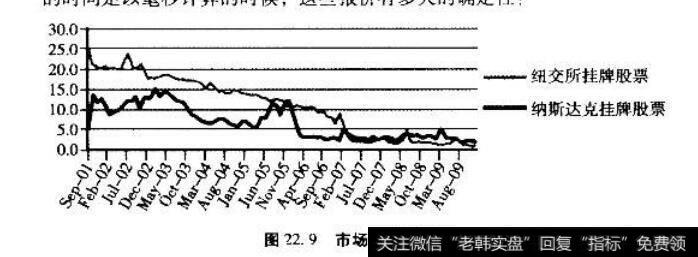

对当今市场的流动性的另一个担忧源于交易的速度。自从采用十进制报价后.股票交易的速度有了显著的提高(见图22.9 )。这反映了高頻交易的新世界。一般说来,交易速度是不受流动性影响的,但考虑到当今的

交易环境中撤单的现象很普遍,我们就会面临这样.个问题:当报价存在的时间是以毫秒计算的时候,这些报价有多大的确定?

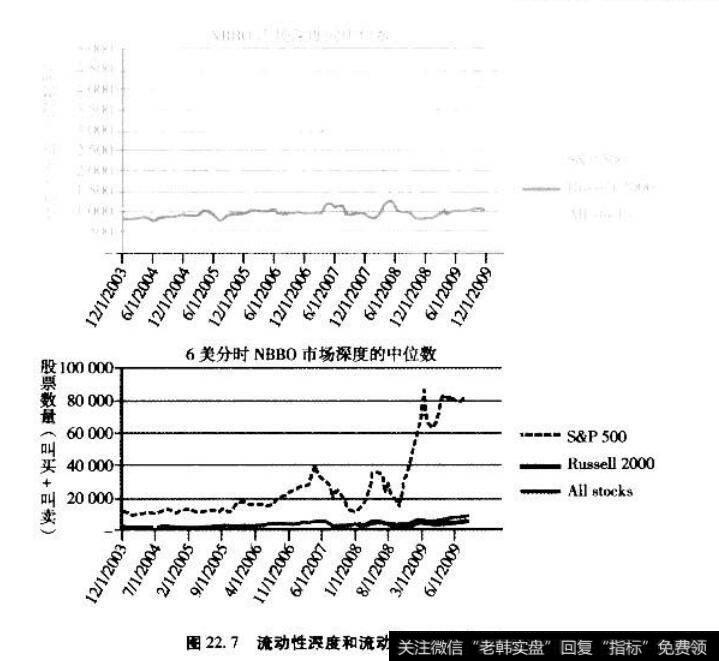

维持一个具有流动性和稳定性的市场的最大的障碍来自不对称的或是单边的市场。市场的流动性是一把双刃剑,一个市场的流动牲越高,这个市场就越容易出现动荡和崩盘。但是,一个市场的流动性越低,该市场的风险也越大。

现实中市场出现崩盘的一个例子就是2010年5月6日的“瞬间崩盘"。和传统的特许做市商不同,高交易者没有維持“公平和有序"的市场的责任。结果是,高频交易者享受到做市商大部分的好处,但却只承担了非常有限的责任当情况不对时,他们可以迅速清空他们所持有的仓位并停止食易活动,直到情况明了为止。毫无疑问,这样的行为是引发 “瞬间崩盘"这类事件的推手之一,在“瞬间崩盘”当日,道指下跌了近 1000点,这是道指历史上单日最大下趺点数。在该日下午美国东部时间 2点42分,道指在5分钟内就下跌了600点,为道指历史上最快的下跌过程。

随着市场的崩盘,市场上的报价就会出现错误。在电子市场上交易指令会流向那些新手。这又能责备谁呢?随着买卖价差缩小到以美分计,进人单边市场是得不偿失的事情,老手是不会做的。此外,在这个交易速度极快的时代,做市商不再具备他们曾经拥有的估量市场的供给和需求,从 而判断市场风险的能力。在2010年12月号的《布鲁姆伯格》的一篇文章中,当妮娜.梅莎问到做市商曾经所起的作用时,贝尔斯登的前交易主管派瑞克.希利说:“在以前,特许做市商的职责非常严格。如果他不履行职责,他就会被交易所取消特许做市商的资格,其他人会替代他来交易他原来负责的股票。

而判断市场风险的能力。在2010年12月号的《布鲁姆伯格》的一篇文章中,当妮娜.梅莎问到做市商曾经所起的作用时,贝尔斯登的前交易主管派瑞克.希利说:“在以前,特许做市商的职责非常严格。如果他不履行职责,他就会被交易所取消特许做市商的资格,其他人会替代他来交易他原来负责的股票。

随着特许做市商原有的职责被免掉,交易指令改山电了交易平台撮合。如果卖者太多,买者太少,高频交易者就会停止交易。舒墨参议员指出,“高频交易者在市场快速下跌的时候退出南场,加速了市场流动性的枯竭,加剧了而场的波动。,"缺乏可靠的报价也使试图追踪一篮子股票实时价值的ETF遇到严的脱节问题。在ETF的世界里,似乎扔进去一个 鸡蛋就可能会打破整个篮了。

鸡蛋就可能会打破整个篮了。

第一眼看去,市场的崩盘被认为是由于出现了一个巨大的交易错误。但很快我们就明白不能将原因简单归结到某个单一的失灵或锚误的交易指令上。很多人认为市场指令和化损指令加剧了崩盘的局面。

从这个角度来看,“瞬间崩盘"类似于1962年5月28日的市场崩溃。那天,道指在20分钟内急剧下,当天收盘价较前一个交易日下跌了 5.7%,是当时历史上道指下跌点数第二大的交易日。当天的成交量如此巨大,以至于直到收市后两个半小时后成交量数据才出来,投资技术集用的主管艾安.多莫维兹在《高级交易,杂志上对比了1962年和2010年的市场崩盘后指出:“市场的严错位不一定是源于市场的分割或电子市场的结构。市场的分割在1962年并不存在,当时交易是在交易所里人工完成的。而暗流动性(dark liquidity)则是指场内交易商口袋里的买卖单。  在给美国证券交易委员会的一份备忘录中,管理基金协会做出了类似的结论.

在给美国证券交易委员会的一份备忘录中,管理基金协会做出了类似的结论.

2019-07-30

2019-07-30

![[中线的性质]中线秘岌:筹码突破的威力](http://www.zcaijing.com/res/146155.jpg)

![[恐怖的阿肥]恐怖的炒金陷阱:80万不到半年亏42万 “抢钱行情”却“被抢”](http://www.zcaijing.com/res/145936.jpg)