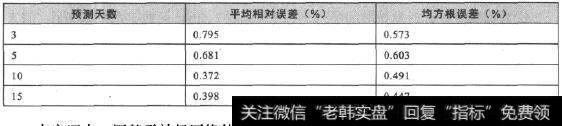

通过对预测模型的多次训练,分别选择不同的训练样本,产生比较合适的训练模型,然后对后若干天的数据进行预测。实验中对后15天的沪深300指数进行预测,效果如表13-1所示,其中,MAPE为平均相对误差,RMSE为均方根误差。

从预测结果中可以看出,基于LS-SVM的时间序列预测效果能够比较真实地逼近实际指数,取得了满意的预测效果,预测的误差也比较小。但也由于证券的实际指数受很多复杂因素的影响,所以在某些点上预测的效果与实际指数还是有很大的偏差。但总的来说,基于LS-SVM的时间序列预测模型训练速度比较快,训练次数也相对较少,比传统的时间序列预测方法在效率和精度上都有了进一步提高。

表13-1 SVM沪深300指数预测误差情况

在实证中,同基子神经网络的时间序列预测方法进行了对比。其中神经网络预侧模型采用了RBF神经网络进行训练,得到如表13-2所示的实验结果。可以看出,基于LS-SVM的时间序列预侧算法比基于神经网络的预测方法具有更好的预测效果,而且训练速度比较快。

表13-2 SVM指数预测和神经网络预测的比较

总而言之,这里介绍的是最小二乘法向量机的金融时间序列预测模型和预测算法,并和基于网络神经的时间序列预测算法进行了对比实验。结果表明,预测精度和各项误差都有了一定的改进。LS-SVM具有神经网络的优势,且有效克服了神经网络的缺点,显示出训练速度快、运行效率较高等特点。

2019-07-14

2019-07-14 ![[财务报表财务结构分析方法]财务报表财务结构分析](http://www.zcaijing.com/res/146061.jpg)

![[中國股市]在股市中不要给自己制定高预期收益](http://www.zcaijing.com/res/144741.jpg)