案例:基于分形理论的汇率预侧

本案例从2003年11月25日到2006年11月24日,选取有关美/日汇率每天的比值共784个进行分析。

1) R/S分析计算

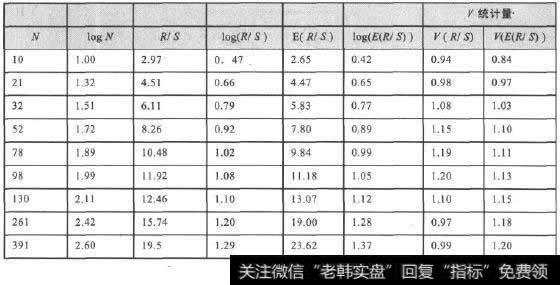

R/S分析的各项指标如表14-3所示,出于简化考虑,这里只给出了一部分。

表14-3 外汇R/S分析的各项指标

2)转折点的选择

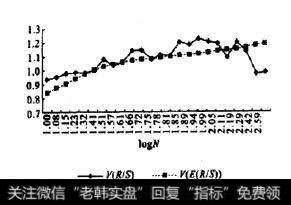

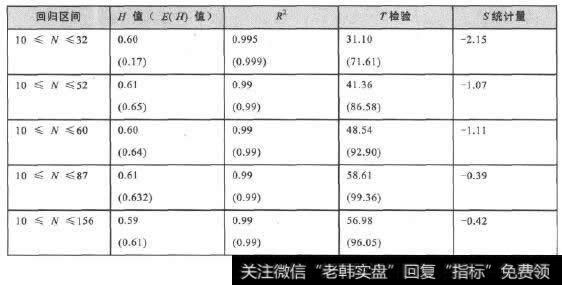

如图14-5所示,可以看到V(R/S)曲线在N=32,52,60,87,156时出现了转折点。为判定序列长期记忆消失的临界点,根据这5个转折点进行5次回归,并做显著性检验,回归分析结果如表14-4所示。从表14-4中可以发现,通过S统计量的计算,得到在置信度α=95%(临界值为1196)时,只有第一组回归的S统计量大于1196,因此判定N=32是序列的转折点。因此,美/日汇率的平均循环长度为32天。

用最小二乘法(OLS)求得该时间序列的H值为0.59935,E(H)值为0.67615。依照上述计算方法得出:美/欧的分形维H为0.54330,E(H)为0.63218,循环周期为78天;欧/日的分形维H为0.54049, E(H)为0.6219,循环周期为112天。

图14-5 美/日汇率的犷统计量

表14-4 V(R/S)曲线回归检验

通过上面分析研究,可以得出如下结论:

(1)可以看出,拟合优度R²的值都较大,十分接近于1,这说明一元线性回归的拟合程度很好;在T检验中,即使是在99.95%的极高的显著水平下,解释变量通过了变量显著性检验,即解释变量是显著的。

(2)通过计算得出的美/日汇率的日收益率的Hurst指数介于0.15和1之间,但H值比较小,这表明该序列具有持久性特征和分形结构,美旧汇率的变化不是一个随机游走的过程,而是一个有偏的随机过程。美元和日元之间不是相互独立的,而是存在着内在的联系,具有持久性的特征,即前期是向上(下)的,下一个时期多半也是向上(下)的。同时,H值越接近0.5,它的噪声越大,变动的趋势越不稳定,因此所对应的投资风险就越大。

(3)外汇市场中美/日的平均循环长度大约为32天。值得注意的是,这里的循环周期不是严格意义下的周期,而是指长期记忆消失的时间,即在这个32天内美旧汇率将会对下一个32天内的美/日汇率产生影响,而32天后的美旧汇率与现在的美/日汇率是相互独立的。

2019-07-14

2019-07-14 ![[财务报表财务结构分析方法]财务报表财务结构分析](http://www.zcaijing.com/res/146061.jpg)

![[中國股市]在股市中不要给自己制定高预期收益](http://www.zcaijing.com/res/144741.jpg)