在红利发放期间,合约间的价差都容易发生较大幅度的变化,而恰恰跨期套利对于由分红引起的价差变动比较敏感,特别对于持有成本模型而言,分红率影响着无套利区间的上下限。沪深300成分股每年的红利集中发放的5、6和7月份,这一时期价差变化幅度也较大,是实施跨期套利的良好机会。根据经验规律,随着分红高峰的到来,远月与近月合约价差重心会走高,反之,价差会走低。因此,可以在红利发放前期考虑进行反向跨期套利,因为随着价差的扩大,反向跨期套利将获利;反之,在红利发放结束前期可考虑正向跨期套利。

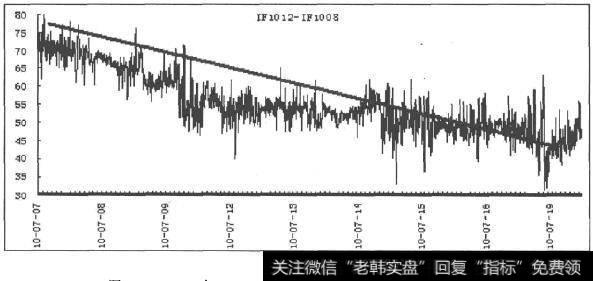

例如,2010年7月8日IF1012与IF1008价差为67点,此时成分股分红的高峰期刚过,可以考虑进行买IF1008卖IF1012的正向套利操作,7月19日,价差缩小至40点,8个交易日可以赚取27点价差,如图4-3所示。

图4-3 IF1012与IF1008价差走势(2010/07/08-2010/07/23)

![[散户之家]散户制胜操作策略探索](http://www.zcaijing.com/res/146252.jpg)

2019-07-30

2019-07-30

![[一个普通猎人的工作日记]一个普通散户的炒股原则](http://www.zcaijing.com/res/145258.jpg)

![[连体形]箱体形态的操作策略及主要特征](http://www.zcaijing.com/res/144925.jpg)

![[股市止损37定律]止损是股市投资中关键理念](http://www.zcaijing.com/res/144725.jpg)