上市公司非流动负债比重分析

非流动负债比重指非流动负债与负债总额之比。

其计算公式如下:

非流动负债占负债总额的比重=长期负债/负债总额×100%

非流动负债占负债总额比重的高低反映了企业借人资金成本的高低和筹措非流动负债成本的水平。在企业资本需求量一定的情况下,非流动负债占负债总额的比重越高,表明企业在经营过程中借助外来长期资金的程度越高,相应的企业偿债压力也就越大。

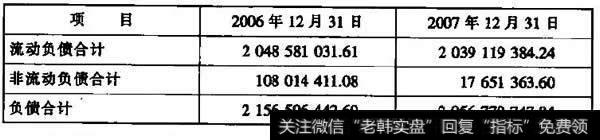

【例21-1】 ABC公司2007年资产负债表有关项目如表21-1所示。

要求:分析该企业的负债结构并进行简要评价。

表21-1 ABC公司2007年12月31日负债情况表

计算该企业负债构成比例:

2006年年末流动负债占负债总额的比重=2 048 581 031.61/2 156 596 442.69×100%=94.99%

2006年年末非流动负债占负债总额的比重=108 014 411.08/2 156 595 442.69×100%=5.01 %

2007年年末流动负债占负债总倾的比重=2 039 119 384.24/2 056 770 747.84×100%=99.14%

2007年年末非流动负债占负债总额的比重=17 651 363.60/2 056 770 747.84×100%=0.86%

由计算结果得知,ABC公司2007年年末流动负债占负债总额的比重比2006年年末提高了4.15个百分点,但从总额上看呈下降趋势,这说明该比重的增加是由于长期负债的大绪偿还所致,从非流动负债占负债总额的比重看也可以得到这一结论。因此,该公司2007年年末负债偿还的压力比2006 年年末大大减弱。

上市公司非流动负债结构及增减变化情况分析

非流动负债具有利率高、期限长和金额大等特点,一般来说适用于企业购建固定资产,进行长期投资等需要。企业非流动负债结构是指长期负债各项目占长期负债总额的比重,它反映了非流动负债的分布情况。非流动负债的增减变动分析是指非流动负债各项目在非流动负债总倾中所占比重的增减变动情况,它反映了非流动负债的变动趋势。

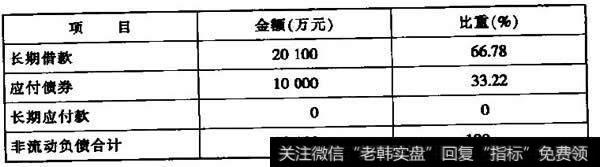

【例21-3】表21-3是某公司2007年12月31日非流动负债构成情况。

表21-3 2007年年末公司非流动负债构成情况

从表21-3可以看出,该公司非流动负债资金来源于长期借款和应付债券,其中,长借款是其主要来源,在长期负债总额中所占的比重为66.78%;其次是应付债券,比重为33.22%。这两种融资方式均其有很强的约束性,附带条件多,财务压力或风险较大,而在非流动负债中相对不具有压力的长期应付款则为零。可见,该公司长期资金的融资渠道简单,非流动负债的静态结构表现为约束性强、财务压力或风险大的结构特点。

2019-07-30

2019-07-30

![[利用股权投资有限公司]利用股权投资调节利润的手段](http://www.zcaijing.com/res/146238.jpg)