长期债务与营运资本比率计算

长期债务与营运资金比率就是企业的长期债务与营运资金相除所得的比率,是反映公司偿还债务能力的一项指标。长期负债与营运资金比率越低,不仅表明企业的短期偿债能力较强,而且还预示着企业未来偿还长期债务的保障程度也较强。

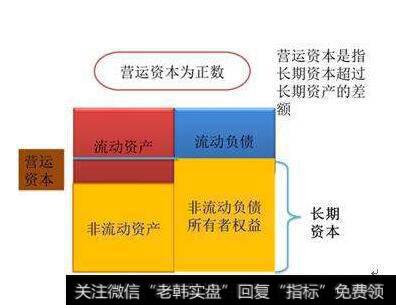

一般情况下,长期债务不应超过营运资金。长期债务会随时间延续不断转化为流动负债,并需动用流动资产来偿还。保持长期债务不超过营运资金,就不会因这种转化而造成流动资产小于流动负债,从而使长期债权人和短期债权人感到贷款有安全保障。

营运资金=流动资产-流动负债

有长期负债时,若上述大于长期负债

则有:流动资产-流动负债-长期负债>0

若长期负债变成流动负债

则有:流动资产-流动负债>0既营运资金>0

若长期负债>营运资金

若长期负债变成流动负债

则有:流动资产-流动负债<0既营运资金<0

当然,企业中流动资产也有变现延迟的风险,可能不能偿还长期负债

但该指标在一定程度上受企业筹资策略的影响,因为,在资产负债比率一定的情况下,流动负债与长期负债的结构安排因筹资策略的改变而不同,保守的做法,是追求财务稳定性,更多地筹措长期负债;而激进的做法,是追求资金成本的节约,更多地用流动负债来筹资。

长期债务与营运资金比率的计算公式为:

长期债务与营运资金比率=长期负债÷(流动资产-流动负债)×100%

【例7-9】某公司2002年末有现金73万元,银行存款470万元,应收票据295万元,流动负债40万元,长期负债260万元。

则长期债务与营运资金比率为:260÷(73+470+295-40)×100%=33%

![[经营活动现金流量与主营业务活动的关系]经营活动现金流量与主营业务活动的关系](http://www.zcaijing.com/res/146296.jpg)

2019-07-30

2019-07-30

![[企业现金流量分析]现金流量分析解读](http://www.zcaijing.com/res/146292.jpg)

![[杜邦分析方法]杜邦分析方法简介](http://www.zcaijing.com/res/146065.jpg)