货币政策与货币供应量增减趋势分析与运用要点

经济,尤其是市场经济占主导地位的经济,是有其内在运行规律的。但是,世界上几乎所有的经济体,都不可能完全由市场主导。很多经济体,都或多或少地受到政府调控政策的影响。政府调控的影响力有多大,与政府手中掌握的经济资源多少有关。资源越多,政府调控手段越容易见到效果;资源越少,政府调控手段见效的速度越慢,有时甚至没有作用。在我国,由于政府掌握着众多关乎国计民生的大型国有企业,所以,调控手段的有效性,通常远远高于西方国家。

在当前,各个国家调控经济的主要手段,通常只有两个:一是货币政策,二是财政政策。我国政府也不例外。本节主要讨论货币政策。

货币政策,是一个国家中央银行拥有的最大经济调控权力。所以,投资者应该了解货币政策在经济运行、股市运行中的重要地位。

货币政策,在大方向上,通常包括三类,即紧缩的货币政策、宽松的货币政策、稳健的货币政策。货币政策大方向的确定,在各个国家都必须经过最高权力机关会议讨论后才能决定,而且,一旦确定,就不会轻易改变。在我国,货币政策的方向,通常是由国务院决定的,中央银行只是根据这个大方向来具体执行。

1.紧缩的货币政策

这通常在经济过热的阶段采用。这个阶段,GDP的增速通常过快,CPI的增幅通常过高。一般来说,只要紧缩的货币政策出台,经济中的流动性,即货币总量,就会大幅度减少。企业、银行都会直接感受到资金的缺乏,股票市场也不会例外,在资金紧张的压力下,股市下跌趋势通常不可避免。我国最近一次采取紧缩货币政策,是从2007年年底到2008年年底。当时,即2007年第三季度的GDP,高达13.4%, 2007年11月的CPI,高达6.9%。这两个数字,都已经远远超过了政府所能够容忍的范围。因此,第四季度时,中央经济工作会议决定,采取紧缩的货币政策,目的就是压制过热的经济、降低过高的通货膨胀程度。

当时的股票市场,从获知央行政策决定开始。就再也没有上升过,进入持续大幅下跌状态。

2.宽松的货币政策

这通常在经济过冷的阶段采用。这个阶段,GDP的增速通常过低,CPI的增速非常低,有时甚至是下跌状态,也就是经济学上所说的通缩。这个时候,由于企业普遍担忧经济前景,不敢投资,经济活跃度很低,大量劳动力失业,国家财政收入也有所下降。为了提升经济信心,政府不得不采取宽松的货币政策。在大量货币注入经济后,企业因为能够获得低廉的货币成本,逐渐扩大投资,经济热度逐渐增强。股市在这个时候,也与企业的活动同步转强,并且在大量资金的介入下,更容易上升,通常都会转入牛市状态。

我国最近一次采取宽松的货币政策,是在2008年年底到2010年年底。在2008年年底,一方面由于国内采取紧缩的货币政策打压通胀,另一方面由于欧美国家的金融危机,导致我国经济迅速下滑。在2008年第三季度,GDP从上年度的13%下降到9.9%,第四季度下滑的态势非常明显,次年第一季度统计的GDP结果数据只有6.5%,很多中小企业破产,同时,2008年11月的CFI迅速掉回到2.4%。在经济下滑过冷形势极其严峻的情况下,政府不得不启动宽松的货币政策。股票市场,几乎就在这个政策宣布的第二天开始,转入了牛市。

3.稳健的货币政策

这是在经济处于相对中性的状态下采取的政策。经济在多数情况下,处于相对中性状态,所以,采取稳健的货币政策时间也要多一些。在稳健的货币政策执行时期,政策的目标,显然是防止经济转向过热或者过冷。就如同司机沿着直线开车一样,既要防止汽车向左偏,也要防止汽车向右偏。这个时候,就要看GDP,CPI处于什么状态之下,只要有一个指标处于不理想状态,就一定会采取措施进行纠偏。例如,如果某个季度的数据是:CPI为3%, GDP为8%,那么,政府对CPI可能是满意的,对GDP是不满意的,这时,就会采取一些措施刺激经济更加活跃一些。

我国的货币政策,除了上述案例中提到的采用紧缩或者宽松货币政策的时间外,多数时间采取的是稳健的货币政策。在2007年年底之前,在2011年,都采取稳健的货币政策。从实际运行情况,2006一2007年,政策就像是一个一直想控制汽车朝左偏的司机,不断地通过加息、提高存款准备金率等方式给逐渐过热的经济降温,但是,汽车还是继续朝右偏,最终迫使司机不得不来一个急刹车、大转弯。

所以,货币政策,并不像一些不熟悉政策的投资者想象的那么复杂。

接下来我们看看货币政策所使用的工具。

我们一般把货币政策所采取的具体措施,称做货币工具。

货币主要工具包括调整金融机构利息的利率、调整金融机构存款准备金率、央行公开市场操作等方法。

(1)调整利率,包括加息与降息,是最直接简单的货币政策工具。加息,因为提高了存款的利率,提高了贷款的利率,可以提高存款的积极性、降低贷款的积极性。在经济活动中,存款是一种保守的行为,因为存款的人可以求得安全保障,贷款是一种积极的行为,因为贷款人必须用钱去投资,否则就无法支付贷款的利息。加息,就可以让贷款人因为成本提升而考虑降低贷款的数量,让存款人感觉到更多的安全收益。反之,减息,其目的与加息完全相反,可以达到刺激人们积极投资的目的,投资者多了,经济就会回升。

在经济的实际运行过程中,加息一次或者几次,并不一定让经济降温;减息一次或者几次,也不一定会让经济升温。其原因很简单,有时是因为增减的幅度,还没有达到让存款人、贷款人感觉到刺激与压力,有时则是因为成本的增加或者减少,还没有迅速传导到经济体的全部,也就是经济学家所说的时滞效应。等过了一段时间,这种效应可能就会出现。就像是病人用中药治病,病去如抽丝,需要等一段时间才能看到效果。

股票市场涨跌与利率调整之间的关系,在短期上,好像与央行的调整利率的时间很吻合,但深层次看,股市涨跌更多地与经济周期涨跌直接相关。也就是说,股市多数时候要看到吃过中药的人,病逐渐好转,才跟随地逐渐回升。但有时候,如果调整利率的幅度过大,转弯过于明显,股市也会直接跟着调整利率的方向行走。最终,股市是跟着经济转弯,而不是跟着调整利率的时点。

新股民对股市的这种现象经常感到诧异:有时加息,股市还继续涨;有时减息,股市还继续跌。其实,股市的涨跌,主要要看经济是否转变了,而不是利息是否改变了。

所以,有些投资者,一听到加息就卖出股票,听到降息就买入股票,这是一种过于简单的操作方式,不合乎股市原理。

(2)调整存款准备金率,是另一个常用的货币工具。这个工具的意思是:中央银行要求商业银行在获得存款之后,将其中一定的比例,存放到中央银行,作为一种安全淮备金,通常称为法定存款准备金。这个准备金的比例高低,就是存款谁备金率。

如果比例提高,就意味着商业银行可以向外营业、发放的贷款数量减少,即常说的一部分资金被锁定。如果比例降低,商业银行能够对外发放的贷款数量就增加。虽然,对于单个银行来说,可以通过吸收更多的存款来达到贷款数量增加的目的。但是,对于整个社会来说,总存款数量有限,上缴的存款准备金多了,贷款自然就减少了。

我们通常称利息调整,是货币调整的价格工具,因为利率就是货币的价格;对于存款准备金率,我们称为货币调整的数量工具,因为这个工具可以调节社会上总的资金量。

央行通过利率来调控,有时候效果不一定比通过存款准备金率来得更直接,因为价格要影响存贷款人,有一定的时间滞后,甚至可能没有反应。但是,使用存款准备金率,效果非常明显,直接就可以减少或增加货币总量。

在特殊情况下,调整存款准备金率的手段,不一定能够有效地调控货币总量。原因主要有以下两方面。①存款准备金率针对的是金融机构持有的货币总量,在提高比例时,如果社会上存在很多其他灵活的融资方式,如债券、股票等,这些融资方式不会受到影响,可能会更加活跃,降低了存款谁备金率的调控效果。或者,在国外资金大量流入的情况下,这种提高存款准备金率的方式,效果也不好。②在降低存款准备金率的时候,目的是让社会资金增加,但是,如果这个时候,存在一些非正常经济活动的投资工具,如炒作黄金、炒作房地产或者过度炒作股票等,这些部门会吸收大量的流动性,使得央行释放出来的资金,不一定流向实体经济部门。

调整存款准备金率,其经济效果与调整利率一样,也会存在有时无效、时效滞后的情况。投资者也不可简单地按照这个工具实施的时点来简单操作。

(3)央行的公开市场操作,则是一种日常频繁使用的货币工具。公开市场操作,指的是中央银行通过国内金融市场,进行国债或者央行票据等中短期债券的买卖,达到释放、收回货币的目的。

国债、央行票据,都是高信用等级的中短期债券。如果商业银行都持有这些债券,就意味着商业银行把相应的货币借给了央行或者国库(财政部)。这个时候,如果央行使用货币从商业银行手中买回这些债券或者票据,那么,就意味着商业银行手中增加了大量的货币。相反,如果央行把自己手中的债券、票据卖给商业银行,商业银行就减少了货币拥有量。这就是央行公开市场操作可以达到调控货币效果的原理。

相对干利率、存款准备金率,公开市场操作这种手段的力度要弱一些,因为债券、票据都是有期限的,到期需要兑付。这就使得央行不得不频繁地买入卖出,平滑了调控的效果。

(4)货币供应量是货币调控的目标指标。使用上面3种货币调控工具,最终是要达到一种目标。这个目标,在定性上,就是国家制定的紧缩、稳健、宽松等货币政策,在定量上,则是指货币供应量,也就是社会上一年内或者一个月、一个季度内获得的总货币量。

货币供应量在统计方面,有多种不同方法,称呼也不一样。对于投资者来说,我们只要了解其中重要的一个指标,就是广义货币供应量,英文简称M2。

广义货币供应量中有一部分是流向股市的,对经济总量影响也很大,所以,投资者必须加以关注。

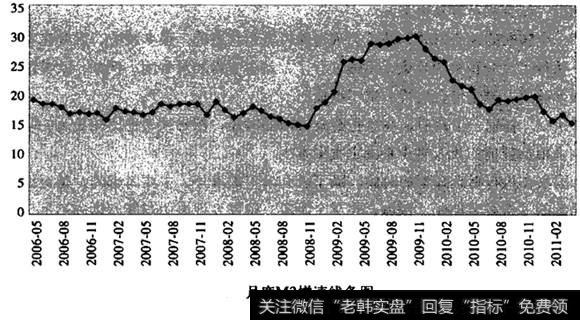

通常,央行在一年之初,会制定出一年准备提供的M2增长率(见图5-3)。例如,在宽松的政策年份,这个指标可能是17%;在稳健的政策年份,这个比例是15%,等等。这个比例很重要,因为它在总体上已经告诉了投资者,今年一年的货币局面会是一个怎样的紧宽程度。

上图是我国2006年之后月度M2增速线条图。通过这个图,我们可以对比股市涨跌周期与这个涨跌图之间的相关度。在2007年之前,M2的增长率其实一直都保持稳定,但是,在2009年采取宽松货币政策后,增速快速增长,直到2010年中期后才回到常规水平状态。而股市,在2007年之前,尽管M2增速始终在17%左右,但因为货币市场的其他因素,还是出现了大幅上升。在宽松货币政策期间,股市表现一样很好。这个实际案例告诉我们,货币供应量只能提供给投资者一个货币环境的大致状况,并不能完全揭示股市的总体机会将会怎样。

投资者在分析货币政策的趋势时,要注意如下要点。

(1)要了解国家阶段内的货币政策方向,这个方向通常很重要,基本上确定了货币供应量的大致状态,更是给股票市场确定了一个基本的环境。

(2)要注意货币政策之外的其他货币冲击,特别是在汇率影响下的外部资金。有时候,内部资金量平稳,但外部资金流入过多,股市也会有所上升。

(3)在极端的货币政策环境下,股市很容易受到政策影响,如紧缩、宽松的货币政策。但是,在稳健的货币政策下,股市表现会比较复杂,要仔细衡量期间各种其他变量的影响。

(4)要注意观察货币政策的累积效应,不要被短时间的效应所迷惑。同时,还要注意股市所处的位置。当股市大盘趋势性不强的时候,在高位区容易下跌,低位区容易上升,都不一定是受到货币政策影响。

(5)一定要记住,货币政策不过是一个宏观调控的工具,工具如何应用,最终还要看宏观经济的效果。

2019-07-30

2019-07-30

![[中线的性质]中线秘岌:筹码突破的威力](http://www.zcaijing.com/res/146155.jpg)

![[恐怖的阿肥]恐怖的炒金陷阱:80万不到半年亏42万 “抢钱行情”却“被抢”](http://www.zcaijing.com/res/145936.jpg)