虽然以往的实证研究在不同的市场发现存在动量及反转效应,但从实践的角度来看,要将动量效应及反转效应在A股市场投资实践中应用,有必要对A股市场的动量及反转效应进行测试。

这里选择2000年1月1日至2009年6月1日所有A股股票的复权价格数据作为基础数据。为了避免生存者偏差的影响,对基础数据进行了重构,加回了目前已经

退市或者被并购的股票的历史价格数据,以求尽可能还原测试时点的真实情况。

动量效应测试

对动量效应进行测试时,分别以p(p=1,2,…,24)个月为形成期,以Q(Q=1,2,…,12)个月为持有期,验证p个月内累计收益率最高的一组股票,在接下来Q个月内的表现(下文中将形成期为p、持有期为Q的动量组合记为(P,Q)动量组合)。

由于A股市场目前仍为单边市,不能卖空,这里仅对买入方向进行单边测试。为了增加样本容量及规避时点选择对测试结果的影响,对测试样本进行逐月滚动,即在每个月均对上述所有的(P,Q)动量组合是否存在动量效应进行一次测试。

为了使所有的(P,Q)动量组合具有相同的测试样本数量,分别选择2002年1月至2008年6月的每个月第一个交易日作为组合构建时点,因此对应于每一对(P,Q)动量组合的测试样本共有78个。

在每一个测试时点对于每一对(P,Q)动量组合均按下列流程进行测试:

(1)确定待选股票池。选择组合构建时点全部A股股票,剔除连续停牌股票及形成期初未上市的股票后,剩下的股票进入待选股票池。

(2)构建初始股票组合。将待选股票池中的股票分别按照测试时点前P个月的累计收益率从大到小排序,选取排名前1/5的股票等权重构建动量组合,并以待选股票池中全部股票等权重构建基准组合。

(3)收益率计算。持有组合至Q个月后的第一个交易日,计算动量组合及基准组合在Q个月内的累计收益率,分别作为(P,Q)动量组合及基准组合对应于这一测试时点的收益率,以(P,Q)动最组合收益率与基准组合的收益率的差作为(P,Q)动量组合这一样本的超额收益。

在所有的测试时点均测试完成后,分别计算每一对(P,Q)动量组合的所有样本的平均超额收益,作为(P,Q)动量组合的超额收益;同时,计算在所有样本中,超额收益率为正值的样本所占的比例作为(P,Q)动量组合战胜基准的频率。具体测试结果如表2-18所示。

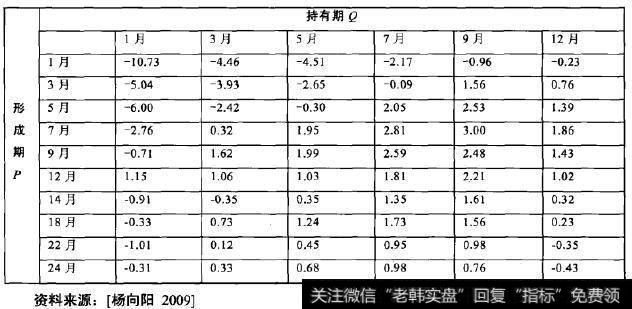

表2-18 动量组合相对基准的平均年化超额收益(部分)

从超额收益角度来看,形成期P为4~9个月、持有期Q为6~10个月的动量组合可以取得较高的超额收益(年化后2.5%以上),当形成期或者持有期过短时,动量组合均没有超额收益。

从战胜基准的频率角度来看(出于篇幅原因,数据没有在这里列出),共有8对不同(P,Q)动是组合战胜基准的频率在70%以上,这8对组合的形成期P集中在6~8个月间,持有期Q则集中在9~10个月间。

综合超额收益和战胜基准频率两方面因素可以看出,形成期P为6个月、持有期Q为9个月的组合从整个样本来看效果最佳。

2019-07-30

2019-07-30

![[中线的性质]中线秘岌:筹码突破的威力](http://www.zcaijing.com/res/146155.jpg)

![[恐怖的阿肥]恐怖的炒金陷阱:80万不到半年亏42万 “抢钱行情”却“被抢”](http://www.zcaijing.com/res/145936.jpg)