底部拐点法则

要想成为股市的赢家,最重要的策略之一就是寻找底部拐点。

按照本书的“拐点理论”,有系统性底部拐点和阶段性底部拐点之分,前者往往是在发生经济危机。或是经济发展趋势恶化,出现经济低谷时出现;或是受某种重大经济政策的影响,导致投资者对股市失去信心,普遍抛售股票所致。阶段性底部拐点多是受市场自身规律的影响,多空双方对于市场运行方向以及对于指数点位高低、股价估值高低出现暂时的不同判断,从而导致卖盘大于买盘,出现阶段性的回落调整,市场“犯了阶段性错误”。

总之,只有准确判断底部拐点,及时买入成长性优良的股票,才能在股市中游刃有余,获得理想回报。那么,怎样才能准确判断市场的底部拐点呢?

估值与底部拐点判断

事实上,股市投资就是估值的买卖,如果发现某家上市公司的股票被低估了,市场出现了“价值发现”。该公司未来的成长性应该给予更高的溢价,将带给投资者很高的回报,于是大家慷慨解囊,纷纷买入。反之,如果发现一只股票的价格高于对其的估值了,或是已经获利很多了,人们就会锁定利润,纷纷卖出。

估值可以采用下面几种方法作出判断:

(1)市盈率。在具体投资中,人们通常用“市盈率”(动态、静态)作为估值的方法和依据。在牛市中,人们更多的是按照动态市盈率来估值。就市盈的高低来说,几乎没有完全相同的市场。从全球主要资本市场来看,如美、英、法、德、日、中国香港等多数采用成分指数,只有加拿大、韩国、中国台湾等次要市场和NASDAQ采用综合指数。在中国运行历史较长的指数都是综合指数,采样范围包括了整个市场。从这个角度讲,用反映整个市场的综合指数和境外反映精英上市公司的成分股指相比,是不合理的。美国最重要的指数是道琼斯30种工业指数——选择了在美国纽约证券交易所上市的28家公司和在NASDAQ上市的2家公司合计30家——在美国最有投资价值、最有实力的上市公司为样本计算,从而产生指数。应该说,道琼斯30种工业指数不可能完全反映美国整个市场2800余家股票总体的市监率水平。中国香港恒生指数只选取了33个中国香港股市中最优秀的公司做样本,也不能全面准确地反映中国香港主板市场的状况。中国香港主板有1000多家上市公司,其中有40%左右的亏损股。因此,由这33个优选公司组成的中国香港恒生成分指数只有与全体股票或者成分股相比才具有可比性。

美国的道指和标普500指数、伦敦金融100指数、中国香港的恒生指数其算术平均市盈率分别在22、33、25、30倍左右,通常被认为是合理的。由于我国是新兴市场国家,发展快、成长性好,所以估值高一些是比较合理的。如果市场中的股票大大低于估值中枢了,一定会出现“纠错”,会出现底部拐点。

股市的运行轨迹历史不会完全吻合,但是历史上的一些运行规律总能够给我们以有益的启迪,先看看我国股市20年来的几次重要底部与市盈率之间的关系研判。

1994年7月29日沪市平均市盈率为10.65倍——大盘见历史大底325点——大熊市结束

1996年1月19日沪市平均市盈率为19.44倍——大盘见历史大底512点—大牛市开始

1999年5月17日沪市平均市盈率为38.09倍——大盘见阶段大底1047点——5.19行情爆发——大牛市开始

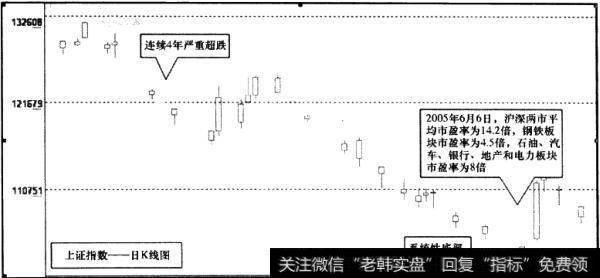

2005年6月6日沪市平均市盈率为15.42倍——大盘见历史大底998点——大熊市结束——特大牛市开始

2008年10月28日沪市平均市盈率为11.3倍——大盘见历史大底1664点——大熊市结束——反弹开始

1999年的“5.19”行情是历史上的一个特例,出现在一个特殊的背景之下,因此可以忽略。其他几次历史性大底部,平均市盈率大概为14.2倍,而在全流通时代总体市盈率应该有所降低,因此当总体市盈率接近10倍左右时,安全边际是比较高的,构成底部的概率很大,也是容易产生上涨行情拐点的时机。

但是,股市从来就不是一个冷静的市场,重大底部的形成大多是在人们极度恐慌,避之唯恐不及的情况下将手中的股票卖在地板价时,才是最后的“致恐慌底”的诞生。因此,即使是周期性行业,10倍的市盈率也未必是最后的底部。例如,在2005年6月6日,上证指数探至998点时,部分钢铁个股的市盈率情况:韶钢松山4.53倍,酒钢宏兴4.5倍,太钢不锈4.85倍。煤炭板块时的市盈率为12.59倍,石油板块的市盈率只有8倍,汽车、公用事业、银行、房地产、电力和水泥板块也大致在8倍左右。如图1和图2所示。

图1 上证指数日K线图

图2 上证指数日K线图

因此,寻找系统性底部拐点从市盈率估值看来,往往需要有足够的耐心,等待市场“犯错误”,出现10-15倍市盈率的严重超跌状况。下跌的时间越久,反弹的时间越长;下跌的空间越大,反弹的幅度也越大。事实上,耐心等待是股市投资的一种重要策略和方式,等待就是利润,就是投资回报。

(2)市净率。市净率指的是股票价格与其每股净资产之间的倍数。对于金融、地产、有色金属、石油煤炭等行业,在海外市场一般使用市净率进行估值,单纯采用市盈率来衡量这些个股估值的安全性是不充分的。上述行业隶属于周期性行业,这些行业有一个共同点,那就是都有自己不同的价格变动周期,当行业处于低谷时,往往是其市盈率最高的时候;当行业处于高峰时,又恰恰是其市盈率最低的时候。

牛市看P/E(市盈率),熊市看P/B(市净率)。对比全球市场,P/B、P/E两项核心指标的合理估值区间分别位于2-2.5倍和10-18倍。据统计,2001-2008年间美国银行股的估值中枢为13倍的静态市盈率,以及2倍左右的市净率水平,而在过去的5年间,中国银行股的市盈率运行区间大致在10-30倍之间,而市净率则大致在1.8-5倍之间。

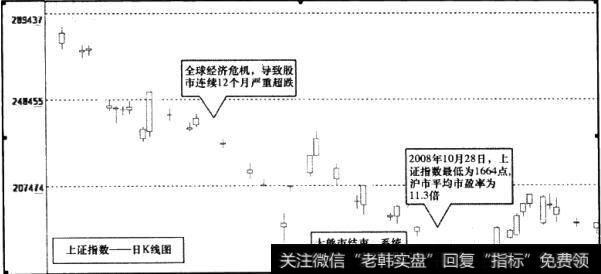

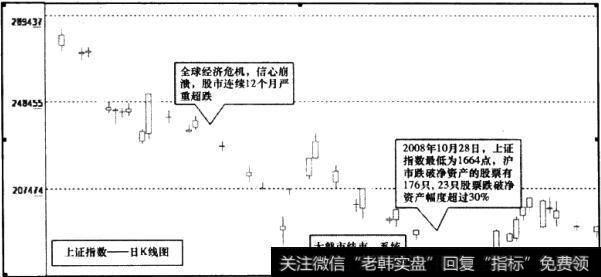

但是,由于在熊市中,一旦恐慌心理蔓延开,常常出现超跌,股价跌破发行价、增发价,甚至跌破净资产的现象屡见不鲜,这些大多被认为是判断市场出现底部特征的重要根据之一。例如,2008年10月28日,上证指数下探1664点当天,当时全部A股1592只股票中,跌破净资产的股票数量达到了176只,占当时全部A股的11%,其中23只股票跌破净资产的幅度超过了30%,另一个重要历史底部是2005年6月6日,上证指数下探至998点当天,当时全部A股1323只股票中,有191只股票跌破净资产,占当时全部A股的14%,有15只股票跌破净资产的幅度超过了30%。如图3所示。

图3 上证指数日K线图

上述历史性底部的市净率状况可以作为重要的参考依据,如果一旦出现类似状况,出现重大底部拐点和超跌反弹行情,一定是一个大概率的事情,当然也是投资者奋勇抄底的良机。

2019-07-30

2019-07-30

![[中线的性质]中线秘岌:筹码突破的威力](http://www.zcaijing.com/res/146155.jpg)

![[恐怖的阿肥]恐怖的炒金陷阱:80万不到半年亏42万 “抢钱行情”却“被抢”](http://www.zcaijing.com/res/145936.jpg)