财务报表的研究

研究每股净资产、每股公积金与每股未分配利润。这三个财务指标是判断个股是否具备高送转能力的重要依据,不管是老股还是新股都需要参考该指标。一般来讲这三个财务指标综合起来越高,高送转的潜力就越大。高送转潜力越大扩张能力就越强,主力资金长线运作的空间就越大。在这里我们以两市股票每股净资产、每股公积金、每股未分配利润综合排名靠前的科伦药业002422为例详细说明。科伦药业(02422)公司是国内大输液系列药品的开发生产和销售龙头企业。业务还涉及其他剂型的药品,包括粉针、冻干粉针、

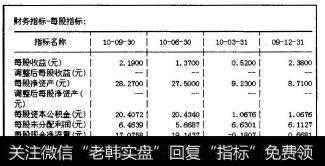

小水针、片剂、胶货剂、颗粒剂及口服液,它还是中国输液行业中品种最为齐全和包装形式最为完备的医药制造企业之一。该公司于2010年6月3日成功在中小板上市。软件系统里的财务报表显示该股每股净资产9.23元,每股资本公积金1.0676元,每股未分配利润6.630 1元,表面上并没有特别的优势,而大家这里需要明白新股不同于老股,这些财务数据都是滞后的,大家需要明白新股上市后会迅速募集到大量现金,这些资金大大改变了公司的财务数据,我们在新股炒作中要粗略地算一下,科伦药业002422发行6 000万股,每股发行价83.36元,募集资金高达50亿,而这些资金都将计入净资产,而扣除每股1元的发行价后,每股82.36元的募集资金将全部计入公积金,摊薄到每股上,将极大地改变科伦药业002422财务报表的实际数据。在做新股时一定不能以软件系统里显示的财务数据(见图4-22)为准线,那是一个看盘误区。

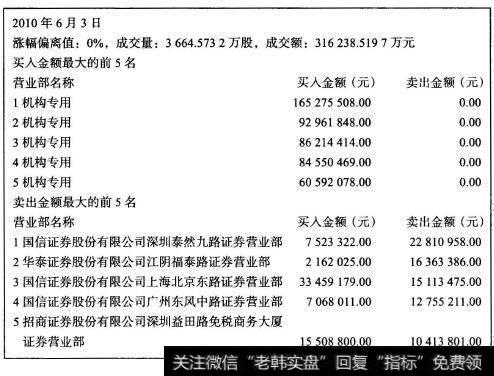

从图4-22中我们可以看出,科伦药业002422上市后不久即公布年报精确财务报表即显示每股净资产27.5元,每股资本公积金20.434 0元,征股未分配利润5.6687元,三季度财务报表显示每股净资产28.27元,每股资本公积金20.4072元,每股未分配利润6.4639元,当之无愧沪深两市综合排名第一(当时的排名)。聪明用心的机构肯定也知道这些,该股上市当天成交问报就显示买入前五名全部是机构,同时还有著名的“敢死队”的身影(国信证券深圳泰然九路曹业部与广州东风中路背业部),且进出的资金都很大,这样的股票岂能不涨。科伦药业(002422)上市当天成交回报如图4-23所示:

图4-22

图4-23

这样的好股确实千载难逢,摆在我们面前就是买入,买入再买入,满仓待涨。

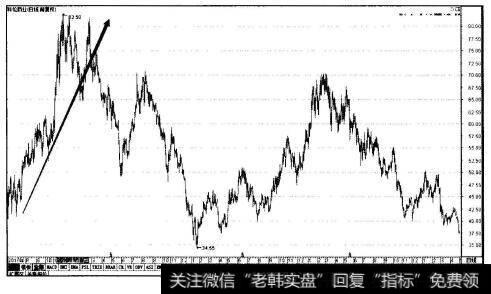

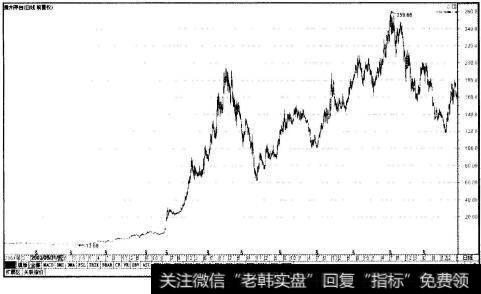

该股毫不理会大盘的暴涨暴跌,短暂的震荡洗盘后便一路上涨,波段翻倍(见图4-24)。

图4-24

净利润增长幅度。长线资金选股不是为了短线获利,而是为了中长期能够获利,因此一定要重视公司未来发展前景,即成长性,炒股就是炒未来,现在的业绩差说明起点比较低,提升的空间反而大,有利炒作;相反现在业绩好的,业绩起点就比较高,有待提高的空间就小。在财务报表里可以直接对比净利润增长幅度,如果是逐年快速增加的,说明该股所属行业正处于上升周期。发展潜力大,未来公司业绩能够出现爆发性成长,高成长性是小盘股进行高送转的有利条件。

销位毛利率。销售毛利率是一个非常重要的财务指标,它表示每元销售收入扣除销售成本后,有多少钱可以用于各项期间费用和形成盈利,在上市公司财务报表中的销售毛利率可用如下公示换算:

销售毛利率=(营业收入-营业成本)/营业收入×100%

这就意味着如果销售毛利率很低,表明企业没有足够多的毛利额,盈利水平自然也不会高,相反则盈利水平高,这个指标可以直观快速的预测企业的盈利能力。而对于大资金来讲不是看重一个时点的好与坏,而是一个趋势性的盈利能力。如果一个上市公司的销售毛利率逐年增长,说明该公司经营模式适应市场,公司管理层对控制成本和产品价格的定位很有一套,相反如果一个公司的销售毛利率如果是逐年递减的,根据销售毛利率的计算公式,我们可以

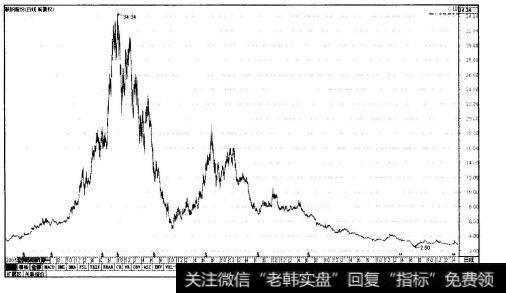

知道要么单方面成本提高了,要么单方面产品销售降低了,再么就是成本提高同时产品在市场上进行降价销售,而造成这些现象的根源在于公司设备落后、管理不善等因素造成的成本提高。降价销售一般是出现在同类产品比较多市场竞争压力比较大的情况下,以此达到薄利多销提高市场份额占有率。举个例子来说,鞍钢股份(000898)是鞍山市一家上市公司,该股2007,2008, 2009年连续三年的销杏毛利率分别是26.188 2%,16.334 7%, 9.146 4%。也就是鞍钢股份000898现在的情况是销优100元的产品,花费太多的人力物力财力换来的只有10多元钱的毛利,可以想象如此毫无成长性的公司,怎么还能够有钱给股民更多的回报呢,翻看最近两气年的股价就足以说明这个问题,而相反一直享受着荣誉和光环的贵州茅台600519就不一样了,贵州茅台销售毛利率兰年来一直保持在90%上下,如此高的毛利率仅是靠侮年的红利就会有不少钱,哪个机构不得高看一眼,哪个投资者不想在这样的好公司上分得一杯羹。细节决定成败,鞍钢股份000898与贵州茅台600519形成了鲜明对比(见图4-25,图4-26),告诉我们销售毛利率的分析是我们做财务报表分析很重要的一项。

图4-25

图4-26

存货周转率、应收账款周转率、总资产周转率、流动比率、速动比率、资产负债率。

让我们先来熟习下这几个专业名词。

存货周转率是用来衡量一定时期内存货资产的周转速度,反映企业购、产、销平衡的效率,公式如下:

存货周转率=存货成本/存货平均余额

(起初存货加期末存货和的一半)×100%

存货周转率越高,表明企业存货资产变现能力越强,存货及占用在存货上的资金周转速度越快。

应收账款周转率是反映企业应收账款的流动程度的财务指标,公式如下:

应收账款周转率=赊销收入净额/应收账款平均余额×100%

一般认为应收账款周转率越高说明应收账款周转次数越多,每次周转所需天数就越少,收回速度就越快,表明企业收账速度快信用好,坏账损失少。需要注意的是特别节假日销售,大量使用分期收款结算方式或者季节性经营上市公司的应收账款周转率是不能反映实际情况的。

总资产周转率是衡量企业资产管理效率的重要财务比率,公式如下:

资产周转率=本期销售收入净额/本期资产总硕平均值×100%

该项指标反映总资产的周转速度,周转越快,说明公司销售能力强,能够加速资金周转,充分反映企业运用资产赚取利润的能力。

流动比率是流动资产对流动负债的比率,公式如下:

流动比率=流动资产合计/流动负债合计×100%

体现了企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力。即流动资产越多,短期债务越少。则流动比率越大,企业的短期偿债能力越强。

它是衡量企业流动资产中可以立即变现用于偿还流动负债的能力,速动比率的高低相对流动比率更能直接反映企业的短期偿债能力,因为在流动资产中可能会存在变现速度较慢且可能已贬值的存货,因此将流动资产扣除存货再与流动负债对比计算出的速动比率就更能反映短期企业的实际偿债能力。

资产负侦率是一项衡量公司利用债权人资金进行经营活动能力的指标,这个比率越低企业面临的财务风险越大,获取利润的能力也越弱,由于上市公司的股东一般只承担有限责任,而一旦公司破产清算时,资产变现所得很可能低于其账面价值,当资产负债率大于100%,表明公司已经资不抵债,对于债权人来说风险非常大。

公式如下:

资产负债率=负债总额/资产总额×100%

其中存货周转率、应收账款周转率、资产周转率三个指标分别从不同的角度反映公司经营能力、经营效率的高低,这些指标及公司与同行业其他公司的平均水平相比越高越好;而流动比率、速动比率和总资产周转率是反映公司偿债能力的指标。对于我们投资者来说,最关心的是企业的盈利能力,而企业实现利润总额的大小,并不能直接说明企业盈利能力的高低,往往现实经营过程中,上市公司为了能出一份亮丽的财务报表,不惜造假或者变相提高利润收入以此来瞒天过海。而群众的眼睛是雪亮的,详细的研究这些指标更能让我们全面地、确切地反映一个上市公司的经济活动和财务收支情况,也会对企业有个客观的评价,对我们的投资也是非常有利的。

2019-07-30

2019-07-30

![[利用股权投资有限公司]利用股权投资调节利润的手段](http://www.zcaijing.com/res/146238.jpg)