核心算法股指期货对冲策略

对冲策略解决的是如何利用股指期货对现货头寸进行对冲交易,包括在建仓、调仓、平仓过程中,如何及时调整股指期货的仓位,以尽可能降低敞口,避免系统性风险。

对冲策略主要包括:建仓算法、移仓算法和拆借算法。

1)建仓算法

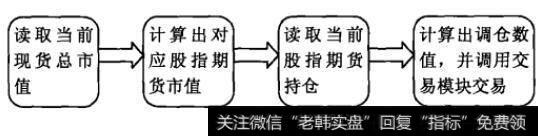

对冲流程如图18-3所示。

图18-3 D-Alpha系统中股指期货对冲算法

在建仓算法中,最主要的是要求风险敞口比例尽可能小,可以用股指期货合约市值与现货市值比来计算。

2)移仓算法

股指期货是有期限的,所以在合约到期前,需要将相应的合约移仓到新合约上。移仓算法主要是判断当前主力合约,只要通过交易量判断即可。因为一般主力合约存续期间,交易量远远大于其他的合约,只有在换月的时候,才会出现交易量的急剧变化。

3)拆借算法

股指期货采用的是保证金交易,如果市场出现大幅度上涨,可能会出现爆仓情况,从而导致不得不平仓的结果。在出现这种情况的时候,需要到市场上拆借资金,弥补保证金。

2019-07-30

2019-07-30

![[资产项目有哪些]长期资产项目解读](http://www.zcaijing.com/res/144823.jpg)

![[财务报表附注范本]基本财务报表、附注及财务情况说明书关系解读](http://www.zcaijing.com/res/144659.jpg)

![[000586 汇源通信]汇源通信大股东股权转让搁浅 二股东“闪电”要约收购](http://www.zcaijing.com/res/142644.png)