净现值给出了一种评估某项投资的价值的方式,而净现值准则是用来在不同投资项目中进行选择的一种方法。一项投资的净现值(net present value)等于其所有现金流入的现值减去所有现金流出的现值。净现值中的“净”字指的是将投资中的现金流出(成本)的现值从其现金流入(收益)的现值中减去,从而得到净的收益。

计算净现值和应用净现值准则的步骤如下:

1.识别出与投资项目相关的所有现金流一一所有流入和流出的现金流。

2.为投资项日确定适当的贴现率或机会成本r。

3.使用第二步中所确定的贴现率,计算出每笔现金流的现值。(现金流入的符号为正,它会增加净现值:而现金流出的符号为负,它会减少净现值。)

4.将所有求得的现值加总。所有现金流(包括流入和流出)现值的总和即为投资项目的净现值。

5.应用净现值准则(NPV rule):若投资项目的净现值为正,则投资者应该进行投资;若投资项目的净现值为负,则投资者就不应该进行该项投资。如果投资者要在两个候选投资项目中选择其中一个进行投资(即两个互斥的投资项目),那么投资者应该选择那个具有较高的正净现值的候选项目进行投资。

净现值准则的含义是什么?在计算一个投资项口的净现值时,我们用资本的机会成本的估计值作为贴现率。资本的机会成本是指投资者为进行该项投资而放弃的其他可供选择的收益。当净现值为正时,该项投资就会带来价值,因为该项投资的收益己经超出了进行该项投资所需承担的资本的机会成本。因此,公司接受具有正净现值的投资项目会增加其股东的财富。而对于个人投资者来说,正净现值的投资项目同样也会增加个人的财富:反之,负净现值的投资项目会减少个人的财富。

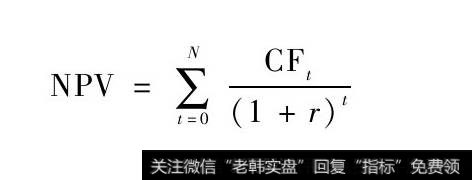

当我们使用净现值准则来解决问题时,下面的公式会对我们有所帮助:

式中,CFt表示在t时刻的期望净现金流;N表示投资项目的期限;r表示贴现率或资木的机会成本。

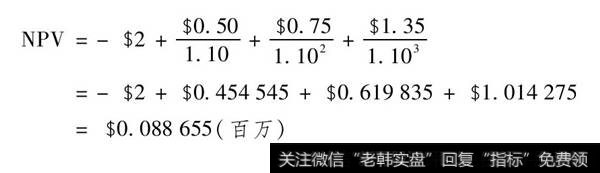

通常,我们所表述的各个输入变量应具有一致的时间基准:如果现金流是按年算的,那么N就应该是该项目的投资年数,而r就应该为年利率。例如,假设你现在要考察一个初始投资200万美元(CFO=-$2 000 000)的投资方案。你预期该投资项目将在未来三年产生一系列正的净现金流,其值净别为第1年年末CF1=$500 000,第2年年末CF2=$750 000,第3年年末CF3=$1 350 0000假设我们使月10%的贴现率,那么该项目的净现值就可以计算如下:

由于净现值88 655美元为正,因此,根据净现值准则,你应该接受该投资方案。

下面考虑一个利用净现值准则来评估研发项目的例子。

如下例所示:利用净现值准则来评估研发项目

作为RAD公司的一位投资分析师,你正在评估当年的一项研发项目((R&D)。管理层已经宣布他们打算在该研发项目中投入100万美元。由该项目所带来的增量净现金流预计为舟年150 000美元的永续年金。RAD公司的资本机会成本为10%.

1.根据净现值准则来判断RAD公司的研发项目是否会给股东带来收益。

2.如果RAD公司的资本机会成本是15%而非10%,那么你在上一题中的结论是否会发生改变?

解:

1.150 000美元的持续净现金流序列形成了一个永续年金,我们可以将其记为 。永续年金的现值为(

。永续年金的现值为( ),所以我们可以计算出该项目的净现值为

),所以我们可以计算出该项目的净现值为

在机会成本为10%的情况下,该项目现金流入的现值为150万美元。该项目的成本为即刻流出的100万美元;因此,它的净现值为500 000美元。由于净现值为正,从而得出结论:RAD公司的研发项目将会给股东带来收益。

2.在机会成本为15%的情况下,可以按上述相同的方法计算净现值,但这次要使用的贴现率为15%:

在资本的机会成本较高时,流入现金流的现值变小了,从而该项目的净现值也变小了:在15%的贴现率下,该项目的净现值正好等于0。在NPV=O的情形下,该项目所产生的流入现金流只能刚好弥补股东进行该项投资的机会成本。因此,当公司投资于零净现值的项目时,虽然公司的规模变大了,但是股东的财富并没有增加。

在进行现金流估计时,我们遵照两条规则。首先,这里的现金流只包括由投资项目所产生的增量现金流(incre-mental cash flows):我们不将沉没成本(在项目投资之前已经发生的成本)包括在内。其次,我们使用税后现金流来对税收效应进行调整。对于资本预算的这些内容以及其他问题的详细讨论,读者可以参见Brealey和Myer (2003)0

加权平均资本成本(Weighted-Average Cost of Capital, WACC)经常被用来对现金流进行贴现。该值是公司普通股、优先股和长期债务税后要求收益率的加权平均值,其权重为公司口标资本结构中各个融资来源所占的比重。关于资本成本相关内容的详细讨论,读者可以参见Brealey和Myer(2003)。

2019-07-30

2019-07-30

![[资产项目有哪些]长期资产项目解读](http://www.zcaijing.com/res/144823.jpg)

![[财务报表附注范本]基本财务报表、附注及财务情况说明书关系解读](http://www.zcaijing.com/res/144659.jpg)

![[000586 汇源通信]汇源通信大股东股权转让搁浅 二股东“闪电”要约收购](http://www.zcaijing.com/res/142644.png)