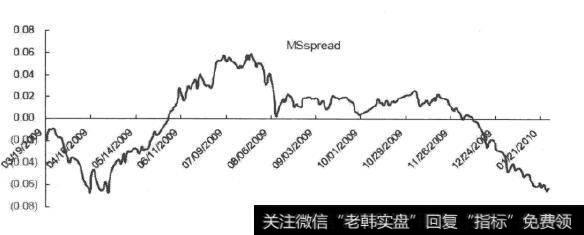

利用协整检验,可以得到价差分布序列Spread,此序列表明了棕桐油合约和豆油合约之间的差距水平,所以利用对价差的分析来构建跨期套利的交易策略。有关协整检验方法,这里不多做介绍。为了便于序列数据集中化,根据价差序列均值mean的结果将Spread中心化,即令MSspread=Spread-mean,价差中心化时间序列如图5-10所示。

跨期套利中价差分析最重要的是分析套利出现的时机。

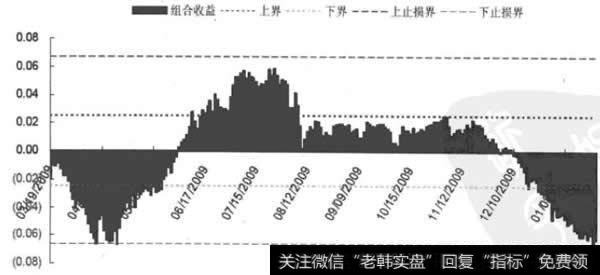

首先要确定套利区间,将这样的区间分为3类:

第一类是无套利区间,在该区间内视为不存在套利机会,无须构建套利组合。

第二类是套利区间,在该区间内,投资者应积极行动建立套利组合。

由统计检验的结果显示,价差序列是一个白噪声序列,那么最大受益的交易边界是±0.75σ,σ表示组合收益序列的标准差。那么交易边界可设为±0.75σ。

图5-10 棕搁油—豆油价差中心化时间序列

当MSspread <-3/4×σ时,在买入1张豆油合约的同时卖出1张棕搁油合约。

当MSspread >+3/4×σ时,在卖出1张豆油合约的同时买入1张棕搁油合约。

第三类为止损区间,当建立头寸后,如果MSspread没有如期回归至标准差区间,为此需要设定平仓上下限,一旦价差达到该区间,则应立即对冲套利组合出局。这里取±2σ作为止损区间的上下止损界。即当价差触发±2σ以外的区域时,多头头寸或空头头寸立即平仓止损。该策略是基于止损的交易策略,为了避免过大的波动风险。

需要指出的是,止损边界或交易边界设置得严格或宽松对套利交易的成功率起到至关重要的作用。依照此分析,绘制出跨品质套利时机图,如图5-11所示。

图5-11 棕搁油—豆油跨品种套利交易时机

2019-07-30

2019-07-30

![[资产项目有哪些]长期资产项目解读](http://www.zcaijing.com/res/144823.jpg)

![[财务报表附注范本]基本财务报表、附注及财务情况说明书关系解读](http://www.zcaijing.com/res/144659.jpg)

![[000586 汇源通信]汇源通信大股东股权转让搁浅 二股东“闪电”要约收购](http://www.zcaijing.com/res/142644.png)