什么是流动比率与速动比率

流动比率是流动资产与流动负债的比率,也称为营运资金比率,是衡量企业短期债务清偿能力最常用的指标。利用流动比率这一指标,可以衡量企业财务流动风险,评估企业是否有足够的现金支付短期内到期的应付账款。流动比率也说明企业的流动资产能够在多大程度上快速转换成现金。

速动比率是企业的速动资产与流动负债的比率,是在资产负债率和流动比率的基础上更进一步衡量企业现金支付能力的指标。所谓速动资产,是指流动资产中扣除变现相对困难的其他流动资产,比如存货等。

另外,还有一个描述企业及时偿还能力的指标,即现金比率,它是企业资产中所拥有的货币资金和现金等价物的总和与流动负债的比率。现金比率反映了企业的及时偿还能力。现金等价物指企业持有的期限短、流动性强、易于转换为已知金额现金、价值变动风险很小的投资。现金等价物是企业为了不让资金闲置而购买的短期债券等投资项,但它可以随时兑换成现金。现金比率将存货与应收款项排除在外。现金比率与速动比率有着类似的功能,但对企业短期偿还能力的评估更趋于保守。

资产负债率、流动比率、速动比率和现金比率都是对企业的短期偿还能力的评价,但它们也有着不同的评价目的和程度。

资产负债率是企业总负债与总资产的比率,是评价企业整体财务风险的指标;流动比率是企业流动资产与流动负债的比率,是评估企业短期整体偿还能力的指标;速动比率是企业的货币资金和比较容易变现的资产与流动资产的比率,是对企业短期偿还能力的保守评估指标;现金比率则是企业拥有的现金及现金等价物与流动资产的比率,是对企业及时偿还能力的评估指标。

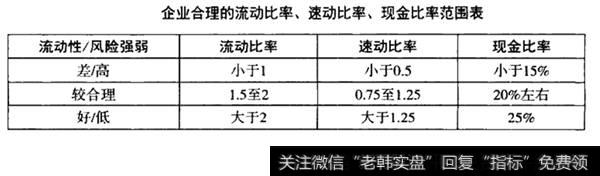

对于成熟和健康的企业,一般认为合理的比率范围如下表所示。

(注:不同行业、不同经济环境和不同企业的反转时期,这些比率会有所不同。)

流动比率为2(百分比为200%)表示流动资产是流动负债的两倍,也就是说,只要流动资产中的一半变现,就可以保证支付公司所有的流动负债;当速动比率等于1(百分比为100%)时,说明企业刚好可以支付企业的流动负债;现金比率为20%时,说明企业随时可以从流动资产中提取20%的现金用于急需。

一般说来,流动比率、速动比率和现金比率越高,说明企业资产的变现能力越强,短期偿债能力亦越强,反之则弱。企业是否能偿还短期流动负债,这不仅关系到企业的正常经营运作,还关系到企业的商誉。因此,流动比率、速动比率和现金比率在分析企业的财务风险中占有较重要的地位。

流动比率、速动比率和现金比率通常间接地对股价发生影响。这些比率控制得好,说明企业运营效率较高,对股价产生正面影响。在特殊情况下,这些比率也会对股价产生直接影响,这多数表现在企业的流动性控制出现较大问题而影响企业正常运营的时候。

![[经营活动现金流量与主营业务活动的关系]经营活动现金流量与主营业务活动的关系](http://www.zcaijing.com/res/146296.jpg)

2019-07-30

2019-07-30

![[企业现金流量分析]现金流量分析解读](http://www.zcaijing.com/res/146292.jpg)

![[杜邦分析方法]杜邦分析方法简介](http://www.zcaijing.com/res/146065.jpg)