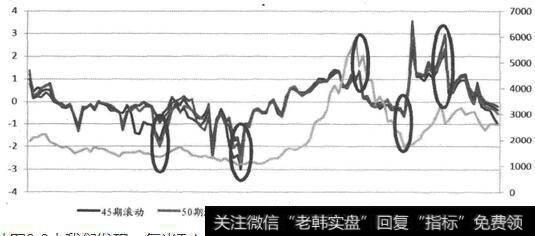

时变夏普率

Tsharp值[Time-varying Sharpe Ratio]由Robert F. Whitelaw(1994.1997)首次提出,与夏普比率类似,其表示单位风险的超领收益,不同的是前者的收益率与方差系通过回归方法而得,因此其呈现随时间改变的特性。Tsharp植通常与经济周期反方向运动,简单地说就是当经济运行至高位时夏普比率较小,反之亦然。反映在股市里,Tsharp值则可以作为择时指标指导市场与投资决策。

Tsharp值的估计模型

基本概念

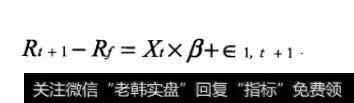

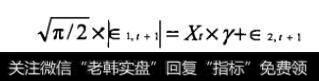

Whitelaw (1994)研究表明,股息收益率、BAA-Aaa息差、票据一国库券息差、一年期国债利率对标普指数的收益率均值和收益率的方差有显著的预测作用。将模型设定为:

(1)

(2)

其中,Rt+1表示指数在(t+1)期的收益率,Rƒ表示无风险利率,Ε1,Εt+1表示方程(1)的残差项,Xƒ表示由股息收益率、BAA-Aaa息差、票据-国库券息差、一年期国债利率组成的解释变量矩阵,β和γ是模型回归系数。

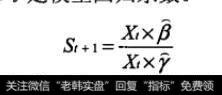

(3)

其中,β和γ为模型中β和γ的模型参数估计结果,St+1为(t+1)时刻的Tsharp值。

![[散户之家]散户制胜操作策略探索](http://www.zcaijing.com/res/146252.jpg)

2019-07-30

2019-07-30

![[一个普通猎人的工作日记]一个普通散户的炒股原则](http://www.zcaijing.com/res/145258.jpg)

![[连体形]箱体形态的操作策略及主要特征](http://www.zcaijing.com/res/144925.jpg)

![[股市止损37定律]止损是股市投资中关键理念](http://www.zcaijing.com/res/144725.jpg)