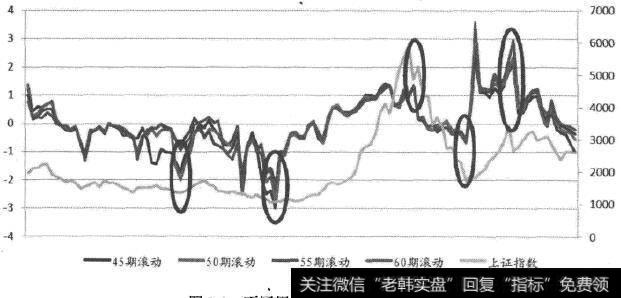

由于预测期n不不同,对同一时间点的预测可能由于回归误差等原因导致得到的预测夏普比率不同。如图3-8 所示为在不同的预测周期下得到的Tsharp值。从图中可以看出,预测期n越大,我们的预测越淮确。

图3-8 不同周期下的预测Tsharp值

从图3-8中我们发现,每当Tsharp跳跃时,大盘反转的几率非常大,几乎每次Tsharp跳跃,大盘都会做出回应。由此,Tsharp值跳跃将作为我们判断大盘的趋势与反转的重大信号。

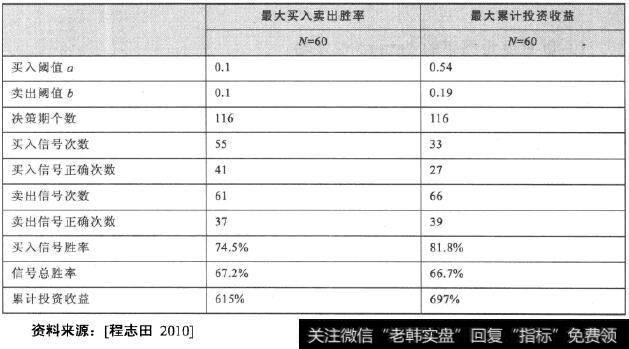

下面我们以预测期,n=60为例,选取两种最优投资目标,分别以买卖胜率和累计投资收益作为优化目标,选取最优的阐值结果如表3-11所示。

由表3-11可知,当n=60时,若选择买入卖出胜率作为优化目标,可以得到最优阈值为(0.1,0.1),样本期内共发出买入信号55次,卖出信号61次。其中,买入信号成功41次,胜率为74.5%;卖出信号成功37次。累计收益615%,同期长期持有指数累计收益145%。若选取累计收益作为优化目标,可以得到最优阈值为(0.54,0.19),样本期内共发出买入信号33次,卖出信号66次。其中,买入信号成功27次,胜率为81.8%;卖出信号成功39次。累计收益697%,同期长期持有指数累计收益145%。

表3-11月度Tsharp择时模型统计结果

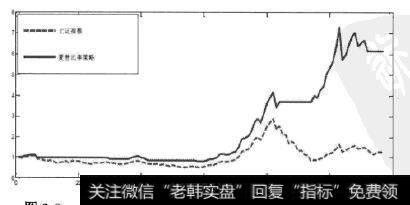

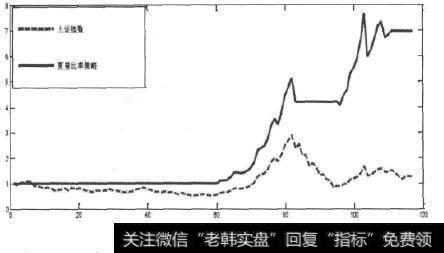

如图3-8和图3-10所示为当预测期n=60时,两种优化目标下投资收益和同期上证综指的收益对比。可见,无论是哪种优化目标下得到的最优阈值,利用预测夏普比率择时的累计收益都远远高于同期上证综指的收益。

图3-9 月度Tsharp最大买卖胜率夏普比率策略收益曲线

图3-10 月度Tsharp最大不计收益率夏普比率策略收益曲线

我们以得到的预测Tsharp值为解释变量,对上证综指的超额收益进行回归,结果如表3-12所示。可见,月度条件夏普比率对上证综指超额收益回归系数为正。所以当预测夏普比率越大时,对市场的看多程度也就越大;反之亦然。

表3-12 预测Tsharp值(月度)对上证综指的预测作用

综上所述,在对月度进行择时时,建议以最大化累计收益为优化目标,即买入卖出阈值为((0.54,0.19)。而且预测Tsharp值越大,对市场的看多程度也就越大。

![[散户之家]散户制胜操作策略探索](http://www.zcaijing.com/res/146252.jpg)

2019-07-30

2019-07-30

![[一个普通猎人的工作日记]一个普通散户的炒股原则](http://www.zcaijing.com/res/145258.jpg)

![[连体形]箱体形态的操作策略及主要特征](http://www.zcaijing.com/res/144925.jpg)

![[股市止损37定律]止损是股市投资中关键理念](http://www.zcaijing.com/res/144725.jpg)