识别貌似可行的策略及其陷阱

现在,假设你找到了一些可能符合你个人要求的策略,并且已经有人对这些策略做过回测,称其具有很高的历史收益率。在你着手对这些策略进行完整的回测之前(更不用说投入资本进行实盘交易了),可以进行一些快速测试方法,以节省时间和成本。

策略与基准相比如何?收益持续性如何?

这一点对于一个买入(而非卖空)股票的策略而言,似乎是显而易见的。大家可能都知道,如果一个纯多头策略的年收益率为10%,并没什么吸引力。因为平均而言,投资一个指数基金的年收益率就算没有更高也至少会有这个水平。但是,对一个货币中性策略而言(持有相同价值的多头和空头),10%则是非常高的收益率了,因为这一策略的比较基准不是市场指数,而是无风险资产,如3个月期美国国债(本书写作时在4%左右)。

此外,还要考虑策略的获利持续性。也许一个策略与基准有相同的平均收益率,但在基准偶尔下跌的月份里,每月仍然获得正的收益。这时,我们认为这一策略是优于基准的。这也促使我们使用信息比率或夏普比率(Sharpe. 1994),而非收益率作为量化交易策略的业绩衡量指标。

信息比率是评价一个多头策略时所用的衡量指标。

定义如下:

信息比率=超额收益率的均值/超额收益率的标准差

其中:

超额收益率=组合收益率一基准收益率

基准通常是指所交易证券所属的市场指数。例如,如果只交易小盘股,对应的市场指数就是标准普尔600小盘股指数或罗素2000指数,而不是标准普尔500指数。如果交易的是黄金期货,对应的市场指数是黄金的现货价格,而不是股票指数。

夏普比率是信息比率的一个特例,适用于货币中性策略。此时,通常选择无风险利率作为基准。在实践中,大多数交易员在使用单向策略(纯多头或纯空头)时,也会选用夏普比率作为衡量指标,因为能够对不同种类的策略进行比较。大家对无风险利率比较有共识,但在市场指数的选择上,不同的交易员有不同的看法。这就使得不同交易员之间的信息比率不具备可比性。

(实际上,在计算夏普比率时如何减去无风险利率、如何年化夏普比率以用于对比等细节问题是有一些技巧的。下一章会介绍这些技巧,还会给出计算货币中性策略和纯多头策略的夏普比率的例子。)

你肯定很好奇,如果夏普比率真的能这么出色地对不同策略进行比较,为什么我们在实际工作中还是主要使用收益率作为策略业绩的衡量指标呢?有一次,我和一名同事去SAC资本顾问公司(资产管理额达140亿美元)推广一项策略,其风险管理部门的负责人对我们讲:“当然,夏普比率高确实很好,但是只有获得更高的收益率,我们才能够拿到更多的奖金。”这种观点是非常错误的:越高的夏普比率事实上使得你最终获利越多,因为高夏普比率让你可以运用更高的杠杆进行交易。最终,重要的是策略的杠杆收益率,而不是名义收益率。第6章“资金和风险管理”会对此作进一步阐释。

(那次面向SAC资本顾问公司的推广并不成功,并不是因为策略的收益率不够高,而是那时我和我的同事对夏普比率和杠杆收益率之间的数学关系还不熟悉,以至于没能很好地说服该风险管理部门的负责人。)

现在,你已经知道了什么是夏普比率,你也许还想知道备选策略的夏普比率的大小。策略的作者通常不会公布这些数字,但你可以私下发电子邮件向他们索取。很多时候,这些作者(尤其是金融学教授)都会乐意提供这些数据,但如果被拒绝,除了自己进行回测外,也别无选择了。不过,有时候你仍然可以在信息不足的情况下,对夏普比率做出有根据的猜测:

如果一项策略的年交易次数有限,夏普比率很可能就不会太高,但这并不影响你把这项策略作为多元策略的组成部分,但不足以把它当作主要盈利来源的策略。

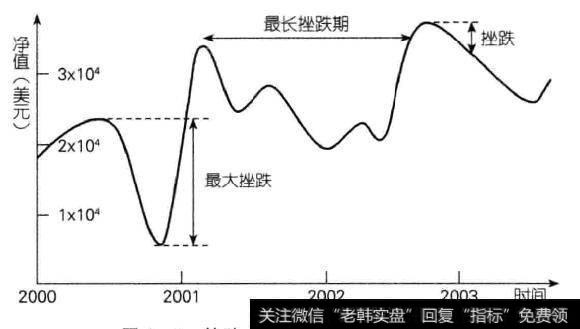

如果一项策略的挫跌很大(如超过10%),或是挫跌时间很长(如4个月或更长),也不大可能有很高的夏普比率。下一节会详细介绍什么是挫跌,但你可以直接观察净值曲线(在没有撤资和注资的条件下,也即累计盈亏曲线)是否有很大的起伏。曲线上任意峰尖到谷底的部分都是一个挫跌(见图2-1的例子)。

图2-1 挫跌、最大挫跌和最长挫跌期

根据经验规则:任何夏普比率低于1的策略都不适合单独使用。几乎每月都实现盈利的策略,其(年化)夏普比率通常大于2;几乎每天盈利的策略,其夏普比率通常大于3。

![[散户之家]散户制胜操作策略探索](http://www.zcaijing.com/res/146252.jpg)

2019-07-30

2019-07-30

![[一个普通猎人的工作日记]一个普通散户的炒股原则](http://www.zcaijing.com/res/145258.jpg)

![[连体形]箱体形态的操作策略及主要特征](http://www.zcaijing.com/res/144925.jpg)

![[股市止损37定律]止损是股市投资中关键理念](http://www.zcaijing.com/res/144725.jpg)