16.4.1检验

我们不仅需要客观地描述我的检验结果,同时也需要关心所选择的检验样本的显著性。一个可靠的检验必须间时是无偏和全面的,必须运用科学的方法.基于可观察和可测量的经验证据。为了做到这一点,我们将检验样本分为搜盖面完整的几个部分。我们检验的样本选自人、中、小3种规模的上市公司的股票:包括在标杆小盘股指数中的小盘股,在标许400指数中的中盘股,以及包括在标普100指数中的人盘股。侮只股票的交易特征在检验中也一样重要,因此,样本中的股票被进一步按照成交量和波动性的特点划分为相应类别。把这些特点结合起来以后,我们在检验中一共构建了12个股票分组:小盘高成交量、小盘低成交量、小盘高波动性、小盘低波动性、中盘高成交量、中盘低成交量、中盘高波动性、中盘低波动性、大盘高成交饭、大盘低成交最、大盘高波动性,以及大盘低波动性(见表16. 1)。

为了保证检验的结果无偏,我们从12个分组中各选取了5只股票一共60只股票进行进一步的验证。为了增加可信度,每个小组中的S只股票不是随机选取的,而是挑选在各种特征上最突出的股票。这样,基于2003年4月8日布各姆伯格公司的数据.我们分别从大、中、小盘股中各选出5只成交量最高的股票、5只成交量最低的股票、5只波动性最高的股票,以及5只波动性最低的股票(见表16.1)。任何被重复选取的股票都只使用一次(高成交虽和高波动性的股票偶尔有重复的情况).缺乏足够历史的股票被剔除并代之以其他合适的股票。这样,我一共使用了60只股票、12个分组、4种特征和3个类别来检验我们的似设。

为了保证研究方法的客观性,我们在检验中同时使用做多和做空机制。当差异线从下向上穿过平均差异线时,我们就做多;当差异线从上往下穿过平均差异线时.我们就做空.每次交的时候都进行10 000交易,不考虑交易佣金。对于大盘股,我们的检验期间是从IVAI年10月3日到2003年6月11日,共计300()个交易日。因为中盘股和小盘股的历史较短,如果要求有3 000个交易日的历史会在按相关特征分类时大大减少可供选择的股票数量。因此,对中小盘股,我们只要求有2000个交易日的历史.检验期间从1995年8月3日到2003年6月11日。

16.4.2灵敏度

成交量是否锁先于价格变化?从理论上讲.成交里的放大应该出现在显著的价格变化之前,从而提供了价格会上涨或下跌的讯号。该信条从查尔斯·道时代起就被技术分析师奉为金科玉律。通过用成交量这样的价格锁先指标对移动平均值进行加权,投资者不仅能更快地识别价格趋势,而且能在趋势结束前提前退出市场。一个指标发出的讯号越多,其灵敏度也越高:在衡最灵敏度上,T17讯号线的构建方法给该指标带来一个缺陷。指标的设计使其能够在成交量证实价格下跌时增加卖出讯号的灵敏度,在成交量证实价格L升时增加买人讯号的灵敏度。然而,当成交量和价格上升趋势相背离时,T17讯号线发出的买人讯号就会滞后,共至不会发出讯号。同理,当成交城和价格下跌趋势相背离时,T17讯号线发出的卖出讯号就会滞后,甚至不会发出讯号。基于成交盆理论,T17讯号线的构建方法是为了减少“虚假或无效的讯号”的数量,以此带来的可靠性提高会减少根据T17指标所进行的交易数量。

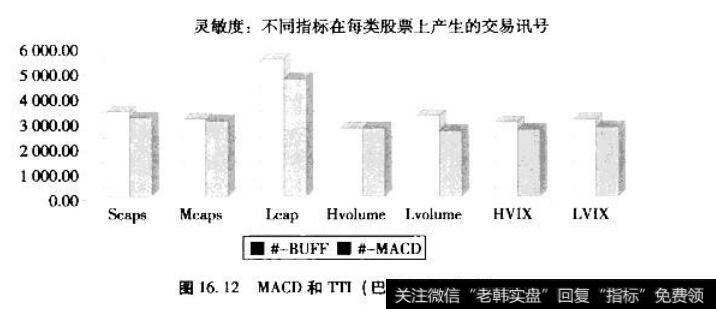

但是,由于成交量领先于价格,T17指标在大、中、小盘股上都比MACU指标提供更多的交易讯号。在四个按特征分组的类别中,Tn指标在三种特征中都能提供更多的交易讯号,包括低波动性股票、高波动性股票和低成交t股票(见图16.12)。而MACU在高成交皿股票上能产生更多的交易讯号。

当用所有的12个分组检验时,TI7指标在其中的9个分组中比MACI)产生更多的交易讯号,只有中盘高波动性股票、中盘高成交量股票和小盘高成交量股票是例外。总的说来,对于所有60只被检验的股票,T17指标平均在每只股票.产生200个交易讯号.M MACD指标是181个讯号,前者较之后者将灵敏度提高了近10%.

16.4.3可靠性

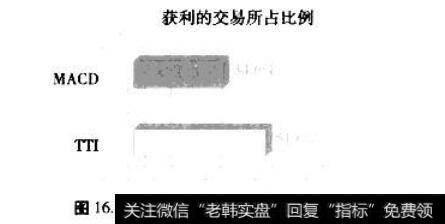

一个指标能够及时提供今与市场的讯号当然很好,但该讯号是否可靠才是最为关键的。一般说来,指标的可靠性和灵敏性之间存在着一种无法两全其关的取舍关系。短期的移动平均线山于.打场波动,有可能产生更多的虚假讯号,但短期移动平均线可以让投资者更快地识别价格变化的趋势。较长期的移动平均线一般会更叮靠、但是较长期的移动平均线的缺点是它发出的进人和退出市场的讯号没有那么及时,从而使投资者无法借此获利。技术分析师试图通过权衡取舍使指标同时在可靠性和灵敏度上能获得一种优化平衡,要么用时间给平均值加权,要么增加更多的移动平均值参数(多I移动平均线)。但是,总的说来,这些努力都未能显著提高指标的效率。根据技术分析的理论.运用成文量加权应该能够及时改进指标的灵敏度和可靠性,原因有两个:首先,很高的成交址能证实价格变化的有效性;其次,当成交最和价格趋势相背离时,成交量发出的讯号就会滞后,甚至不发出讯号。因此,如果成交鱿理论是正确的,在价格平均数中加人成交量信息不仅能产生更及时的讯号.而且产生的讯号也更可靠。为了检验和衡量这一点,我比较了利用MACD指标和成交量加权的TTI指标获利的交易数量的比例,结果毫无异议地支持一了我们关于成交量的假设。

![[经营活动现金流量与主营业务活动的关系]经营活动现金流量与主营业务活动的关系](http://www.zcaijing.com/res/146296.jpg)

2019-07-30

2019-07-30

![[企业现金流量分析]现金流量分析解读](http://www.zcaijing.com/res/146292.jpg)

![[杜邦分析方法]杜邦分析方法简介](http://www.zcaijing.com/res/146065.jpg)