现代金融理论诞生于20担丝己50年代。最初,由冯·纽曼和摩根斯坦从个体一系列严格的公理化理性偏好假设出发,运用逻辑和数学工具,发展了期望效用函数理论。阿罗和德布鲁将其吸收进瓦尔拉斯均衡的框架中,成为处理不确定性决策问题的分析范式。进而构建了现代微观经济学并由此展开包括宏观、金融、计最等在内的宏伟而又优美的理论大厦。这个范式成为西方主流金融学分析理性人决策的基础。

1952年,马科维茨发表了一篇划时代的论文:“证券组合选择”,它标志着现代金融学的诞生。有趣的是,这篇博士论文遭到了货币主义大师弗里德曼的否定,马科维茨差一点未能拿到芝加哥大学经济学博士学位。此后,莫迪利亚尼和米勒建立了MM定理,开创了公司金融学。20世纪60年代,夏普和林特纳等建立并扩展了资本资产定价模型(CAPM)。70年代,罗斯基于无套利原理建立了更具一般性的套利定价理论(APT),法玛对有效市场假说(EMH)进行了正式表述,布莱克、斯科尔斯和默顿(Merton)建立了期权定价模型(OPM)。至此,现代金融学成为一门逻辑严密、具有统一分析框架的学科。

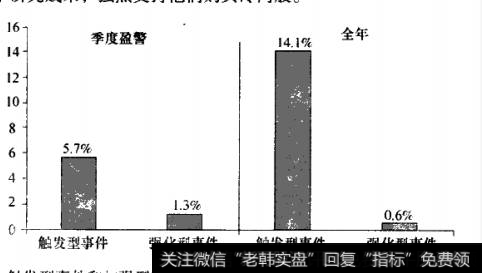

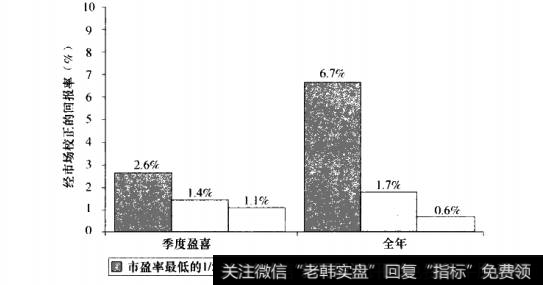

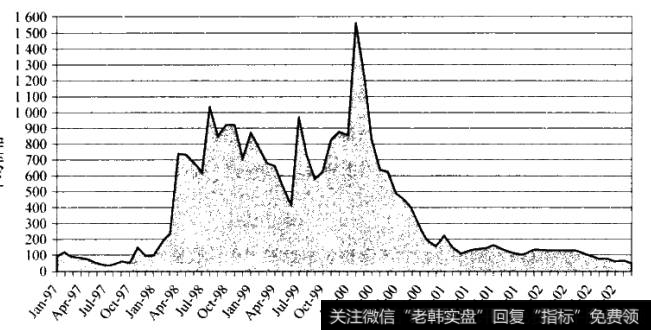

然而,这一貌似严密的金融理论遭到了来自现实世界和学术界的双重挑战。在股市里,往往“涨要涨过分,跌要跌过头”。有的时候,同样一只股票,不久前是万众追捧,现在却遭人唾弃,而其股票基本面并未出现大的变化。投资者常常困惑不解,有效市场理论解释不了这个现象。商学院课堂里讲授的主流金融理论,根本无法指导证券市场的实践。具有讽刺意味的是,一些教授也不相信自己传授给学生的这些理论。与此同时,法玛开始放弃以Β系数为核心的CAPM理论,并于1992年转向三因素模型,而其他人则给出了多因素模型来展示风险与回报的相关性。

1979年,美国心理学家丹尼尔·卡尼曼等人发表了题为《期望理论:风险状态下的决策分析》的论文.建立了人类风险决策过程的心理学理论,成为行为金融学发展史上的里程碑。行为金融学是金融学、心理学、社会学等有机结合的交又学科,力图揭示金融市场非理性行为和决策规律。该理论认为,股票价格并非只由企业内在价值所决定,在很人程度上还受到投资者主体行为影响。2002年瑞典皇家科学院授予了丹尼尔·卡尼曼等人诺贝尔经济学奖。

德雷曼是行为金融学的信徒。在《逆向投资策略》中,他对主流金融学理论给予了无情批判。他认为,有效市场假说就像托勒密的“地心说”一样荒谬,最终难以逃脱被哥白尼的“日心说”取代的命运。主流金融学过于推崇数学,诚如保罗·克鲁格曼所言:“如我所见,经济学业已误人歧途,因为经济学家争先恐后以数学作为华丽包装.而忽视了真理。”在德雷曼看来,大多数经济学家,包括最有权力的央行行长们,都相信人们足够理性且市场足够稳定到可以用一堆数学公式来总结整个经济状况,试着去模拟从华盛顿到柏林、再到北京的多维经济行为。但令人遗憾的是.人类仍然无法逃避百年一遇的全球金融危机。

2017-08-09

2017-08-09

![[另辟蹊径的意思是什么]另辟蹊径的金融投资理论探索](http://www.zcaijing.com/res/44597.png)

![[庆余投资]请与投资思想家大卫•德雷曼同行](http://www.zcaijing.com/res/44596.png)