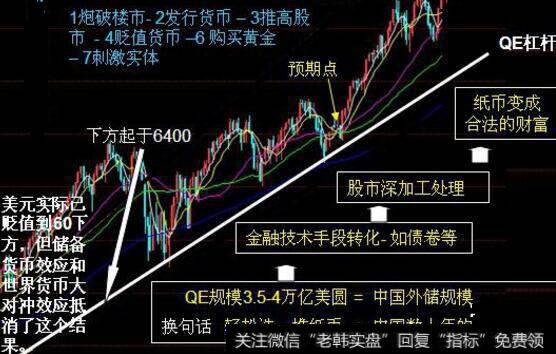

案例:股票一指数期权套利

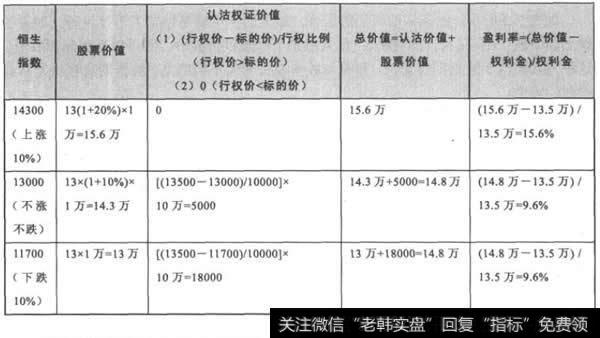

在2月份,有如下5月到期的值生指数的认沽权证,当前恒生指数为13500点。同时有某股票,当前价格为13元,投资者认为在未来3个月该股票会跑赢恒生指数,但是由于无法确定恒生指数的涨跌,故而可以构建股票一指数认沽权证的对冲组合。

该投资者买入股票1万股,投入资金13×1万=130000,同时买入10万股的恒生指数的认沽权证,投入资金0.05×10万=5000,总资金为13.5万。

假定到了5月31日,分别以恒生指数上涨20%、10%、0、-10%,股票跑赢恒生指数10%,即分别为30%、20%、10%、0为例,说明该对冲组合的效果,损失分析如表7-3所示。

从表7-3中可以看出,股票一指数认沽权证的组合,如果在确认股票在未来一段时间可以超越指数的情况下,该组合可以获得稳健的阿尔法收益。

表7-3 多头股票—指数期权套利案例损益分析表

如果在该认沽权证出现市场折价的时候,则可以买入恒生指数的成分股和该认沽权证的组合,构建一个完全无风险套利组合。

2019-07-30

2019-07-30

![[跌出爱火花]跌出来的春季行情,下周将这么走](http://www.zcaijing.com/res/145788.jpg)

![[勇士四连败]四连阳中产业资本增持近11亿元 4只低估值绩优股价值凸显](http://www.zcaijing.com/res/145483.jpg)