噪声交易择时模型

由于市场噪声通常是由大量无正确信息的交易者随机地交易造成的,在没有外部冲击的情况下,一般都是比较稳定的,如果市场噪声交易突然扩大,很可能是知情交易者在偷偷进行交易。

利用噪声交易指数可以设计一些交易策略。下面是一个简单交易策略的例子,该策略只考虑大盘的走势及噪声交易规模,不考虑如成交量等其他因素。

(1)进入策略:市场较上周下跌,最近5日平均噪声交易规模比5日之前的连续5日平均噪声交易规模显著增大。

(2)退出策略:市场较上周上涨,最近5日平均噪声交易规模比5日之前的连续5日平均噪声交易规模显著增大。

(3)止盈/止损策略:某交易日收盘价相对于进入后的高点下跌幅度超过一定程度。

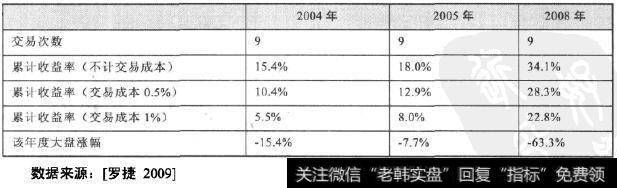

利用2004年市场情况优化策略参数,在2005年与2008年进行投资策略的回测。3年均采用指数投资,2004年投资上证综指,2005年与2008年投资沪深300指数。

分别在2004年、2005年、2008年测试这儿个策略,结果如表3-19所示。该实证过程没有考虑当没有买入股票时可以进行固定收益投资,而是假设资金都以现金存放。

表3-19 噪声交易在熊市择时的收益率

总而言之,通过监视中国股票市场的噪声交易规模可以得出结论,噪声交易规模可以作为一个简单而有效的市场择时指标。通过监测该指数短期内是否发生突变,我们可以提前发现2004年、2005年、2008年中几乎每一次主要的反弹。

2019-07-30

2019-07-30

![[中线的性质]中线秘岌:筹码突破的威力](http://www.zcaijing.com/res/146155.jpg)

![[恐怖的阿肥]恐怖的炒金陷阱:80万不到半年亏42万 “抢钱行情”却“被抢”](http://www.zcaijing.com/res/145936.jpg)