有很多人说A股的监管不健全,并且上市扩容太快完全是圈钱的市场。好吧,继续让事实说话。笔者完全同惫A股市场远远谈不上监管完善。但是这并不表明国外市场的监管就如想象般的完美无缺,或者国外的市场就真的像个成熟的智者一样波澜不惊保持着“理性的有效性”。

如果评选证券史上最大的丑闻案件那么安然恐怕有很强的竞争力。安然在2000年的总收入高达1010亿美元,名列《时富》杂志“美国500强”的第七名;掌控着美国20%的电能和天然气交易,是华尔街竞相追捧的宠儿;安然股票是所有的证券评级机构都强力推荐的绩优股,股价高达70多美元并且仍然呈上升之势。但安然的丑闻在掩盖多年爆发后股价最后跌至0.26美元,市值由峰值时的800亿美元跌至2亿美元。不但安然公司本身,全球五大会计师事务所之一的安达信也绝难逃脱干系。

在《聪明的投资者》中,格雷厄姆列举了大量的事实证明“华尔街分析师大肆推荐一些股票但其实私下里承认这些股票是垃圾:一些大公司的高官侵吞公司数亿美元资金而被指控,会计事务所炮制报表,甚至销毁记录以帮助客户误导公众”。

再来看看一些股票的“波动”记录吧。Valinux会司1999年上市每股最高239元,而3年后的价格是多少呢?1.19美元。北电网络2000年上市后达到113.5美元,最高市盈率达到1OOPE以上,3年后贝lJ变为T 1.65美元。这样的记录,拿到A股市场来恐怕也是名列前茅吧?类似的例子并不鲜见。看过《大时代》的读者应该还记得,港股从1 700多点直落到450点,歇了口气后又砸到150点的恐怖事件吧?而港股市场上40%左右的大波动次数毫不逊色于A股。

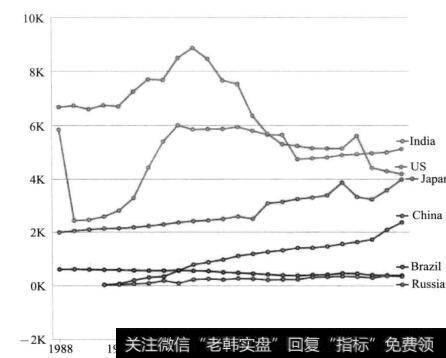

把视野放得再远一些,看看世界银行对金砖四国和美国日本股市过去24年(1988-2011年,本土上市公司(指的是在本国证文所上市且在本土组建注册的股份制公司,各国统计数据不包括投资公司,共同基金或其他集合式投资实体)的数量变化图:

图45各国统计数据不包括投资公司,共同基金或其他集合式的数量变化图

毫无疑问。笔者无意去做所谓的“比烂”。但我们应该更客观地看待世界。那种想当然地将A股视为一无是处,将国外的资本市场视作美丽天国鸟语花香的看法,显得很幼稚。当然我从来不认为A股市场有多么完善成熟,同时我也承认在监管上确实需要继续提高以更好地维护投资者权益——我个人最反对的是对公司现金分红收税以及迟迟不推行正式的退市制度,此外就是对于违规造假者的惩罚还需要极大加重。

另外,总是抱怨市场环境和监管,并且强调中国并不适合价值投资的人似乎忘了一个问题:从价值投资大师格雷厄姆写下《证券分析》和巴菲特进入美国股市开始投资,都距今足有七八十年了。80年前的美国股票市场未必会比今天的A股更规范、更适合价值投资。

对于抱着“监管不完善所以不能投资”逻辑的朋友,我经常提出的一个问题是:如果说到监管水平和市场成熟度,请问是现在更糟糕还是十几年前更糟糕!毫无疑问是以前。那么,有没有人愿愿意穿越到10年前,回到那个只有几十亿市值的茅台和苏宁,十几亿市值的万科和招商银行,云南白药,格力电器和三一重工的时代呢?

2019-07-30

2019-07-30

![[中线的性质]中线秘岌:筹码突破的威力](http://www.zcaijing.com/res/146155.jpg)

![[恐怖的阿肥]恐怖的炒金陷阱:80万不到半年亏42万 “抢钱行情”却“被抢”](http://www.zcaijing.com/res/145936.jpg)