不论什么原因导致了市场无效定价的出现,只要这种价格与价值的偏离到达一定程度,则市场必然会产生反应,将其纳入合理的范畴。这就像不管一个皮球被扔到多高,最终等待它的是地心引力一样可靠。

这是因为,虽然市场从整体来说绝大部分的参与者是容易情绪失控,或者缺乏专业技能的,但确实又存在着一个群体具有足够的理性和分析评估的能力(我称之为成功的少数派)。在市场的大部分时候,投资者都是在一种市场趋势下来回奔波,这种时候“成功的少数派”往往既不参与这种趋势博弈的游戏也无法起到作为逆转的力最的作用,但当趋势运行到某一种足够的程度(不管是上涨还是下跌),当这个资产的吸引力开始出现足够的保障和确定性时,即所谓的获胜的概率和赔率都极具吸引力的时刻,这些“成功的少数派”就会断然出手,并且一出手相对于其他的群体而言就是大手笔的。这也很好理解,既然是“成功的”,自然具有更大的实力。与此同时,趋势经过大力度的释放也运行到了这个方向的衰竭阶段,投入这种趋势的力量也就越来越少,这就越来越无法阻止“成功少数派”的力量来改变趋势。而一旦趋势改变,新的方向性确立会吸引新的趋势跟随资金的介入,从而实现股票的价值回归。

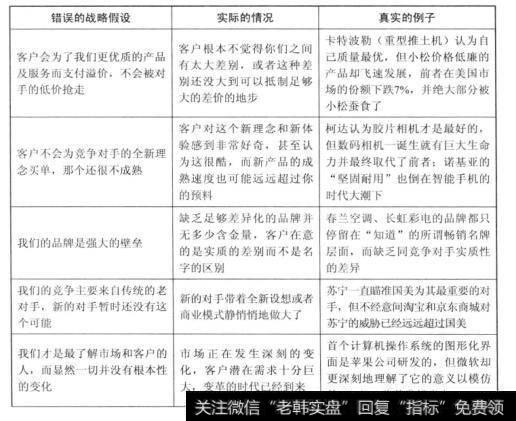

图1股票投资中错误的战略假设

我认为这就是格雷厄姆所说的“市场短期来看是个投票机,但长期来看是个称重机”的实现过程。短期市场的起伏和定价相对更加随意,更加容易受到一些偶然性、突发性、短期性、情绪性因素的影响。但市场的长期定价在趋势与价值偏离达到一定程度后必然被一股强大的理性力量推动回归到合理范围内。

蒂姆·科勒针对趋势交易型投资者和内在价值型投资者的一项交易数据调查可能时这一过程提供了佐证,在这项2006年的调查中,所有大型交易投资者买卖了11万亿美元的股票,而内在价值投资者仅为3万亿美元,这显示日常价格波劝中活跃的主角是前者。然而,当统计两种投资者中每个投资者每次交易的额度时,内在价值投资者约为700-3000万美元,而交易投资者只有100万美元左右。

这显示,内在价值投资者出手的时候往往坚定而更具决定性。虽然他们每年的总交易很少,但却更为集中在有限的时间内的有限的股票上,从而对股票在极端偏离价值区域内后的回归具有决定性的影响。这其实也解答了一个疑问:为什么投资大师们说市场中的绝大多数人往往是错的,但市场本身却经常是有效的?正是因为真正决定市场定价关键话语权的,不是占绝大多数但情绪化而且弱小的人,而是相对数量很少但精明和拥有决定性资本的人。

2019-07-30

2019-07-30

![[中线的性质]中线秘岌:筹码突破的威力](http://www.zcaijing.com/res/146155.jpg)

![[恐怖的阿肥]恐怖的炒金陷阱:80万不到半年亏42万 “抢钱行情”却“被抢”](http://www.zcaijing.com/res/145936.jpg)