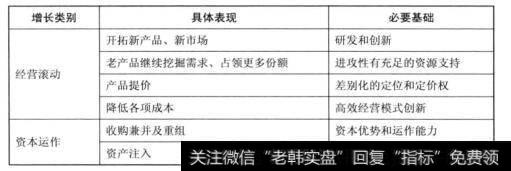

一个公司业绩的成长无非来自内外两个方面:对外不断通过资本手段收购兼并或者依靠外部的资产注入;对内则主要依靠自身经营来滚动发展推进。具体可细分为开拓新产品(市场),降低成本4个主要的方面,如下表:

图1降低成本的主要方面

要理解企业的成长源泉不可能脱离开其所在行业大的供需背景和行业特点。在一个高速增长的需求和供应众多且分散的格局下,公司聚焦在当前产品实现更多的份额,甚至通过资本手段来收购兼并,是较常见的策略。如果行业的增速已经很小,进入了成熟期甚至面临衰退并且企业在其中所占的市场份额已经足够大,小鱼都吃干净了,大鱼实力均衡做僵持状,这种情况下是否能开拓新的市场进入新的领域并获得成功往往决定了企业的未来。

在各种增长途径中,老产品(包括针对相同市场的产品群)的增长往往更具确定性。从不利的角度来说,在老的市场上的增长容易引来竞争对手的强力阻击。公司产品占有率的每一点提高通常都是以其他竞争对手丧失份额的方式实现,所以这种方式要非常关注竞争对手的反应,以及竞争格局的微妙变化。在我看来,如果企业在一个市场中已经占据了强大的优势地位,但市场的自然增长依然可观或者市场依然存在着大量的弱小竞争对手,那么这种增长的格局往往既带来较高的稳定性又具有良好的空间。

开拓新产品和市场相比老产品的增长途径来说,风险明显更大,回报也往往更大。开拓新市场和产品的首要问题在于对市场需求的把握是否准确。如果错误地判断了客户需求和市场方向,那么所有的投入都可能连个响儿都听不到。所谓成本,其实最大的就是方向性判断错误导致的无效投入和机会成本。所以能否正确深刻理解客户和市场,远比是否具备高精尖的技术和豪华的研发团队重要得多。因为前者是方向,后者是成本。

铅笔发明后的销量一直只是缓步增长,但一个叫Hayman Lippma的人深思之后在顶端加上一块橡皮,结果销量开始飞速上升。华尔街日报对此感慨:“知识是铅笔,而理解就是它项端上加的那块橡皮。”

一个公司进入新的领域推出新的业务和产品,在开始总是一个令人激动的消息,特别是如果这个新领域的前景诱人的时候。但新市场领域面临巨大的风险和成本,需要准确把握客户潜在需求,需要提供具有吸引力的产品,需要更多的投入去教育客户和迅速扩大影响力。但新市场和产品的开拓一旦成功,其所带来的回报也往往是最大的。这首先因为最先切入的市场往往缺乏强力的竞争对手,其次先发优势的建立也在后续的竞争中容易占据有利的位置。所以对这种增长路径,要非常关注新市场能成功所显示出来的逻辑上的可信。这包括了对市场需求的估计是否合理,企业是否具备相应的资源和能力。

新产品和市场的增长有恶性和良性两种。前者是原有的增长路径已经看到了尽头,恰好手中有大量资源所以四处出击寻找新的增长点。这种新市场的探索盲目、冲动,往往陷入非理性多元化的泥潭。后者的新市场拓展显示出管理者的深谋远虑,他们善于在现有业务与新业务之间找到强劲的纽带,在多个业务之间具有资源的可复用性和产品吸引力的互相强化特征。在这个问题上,我认为需要观察公司一个关键点,在强调大力开拓新的增长点的时候,有没有同样强调哪些东西是绝对不做的,那些善于先思考,绝对不做什么的公司,往往更容易聚焦在专业领域内且更具有坚韧不拔、耐得住寂寞的企业家品质。相反,哪个市场最热闹就往哪里去,只要能带来增长什么都做的倾向,预示着盲目的乐观和浮躁的心态。

提价是一种有很高门槛及前提的增长途径。如果提价将带来市场份额的长期流失(短期变动不能说明问题)就说明这错误地判断了公司的定价权。拥有长期定价权的公司可以随着经济的发展和必然伴随的通货膨胀率而持续提升价格,多年积累后将产生可观的回报,当然这需要耐心。这种模式要警惕对定价权的滥用短期内的大幅提价而透支了未来。对于价格高度管制的公共事业类公司,政策调整带来的提价可以在短期内带来较高的同比增速,但这种政策的口子并非那么规律的按期开放,下一次往往不知是猴年马月了。总的来讲,提价是一种轻松就能带来不错收益的增长途径,但第一能符合这种条件的企业极少,第二它容易被滥用。在我看来,大部分基于提价增长途径所带来的增长更稳定,但提价与放且从本质上来说是矛盾的,量价齐升往往只是种阶段性现象。

降低成本是一种立竿见影提升价值和改善业绩表现的途径。特别对于那些成本、费用占营业收入的比例很大的低利润率生意来说更是如此。而且降低成本与前几种途径相比,它所带来的收益不必收税因此能够完全转化为利润,而且也不用为了促进增长必须首先进行投入来培育市场,但它的问题也显而易见。成本的降低毕竟是非常有限度的,特别对于那些运营水平较高的公司来说更是如此。而且站在更综合的角度来看,某些成本和费用的削减往往带来竞争力的下降反而不利于企业的长期增长(比如削减研发经费、减少优秀人才的招募和激励、降低品牌营销的支出等)。除非是一种商业模式改善所带来的成本结构的趋势性改变,比如戴尔直销模式之于PC制造业、丰田的JIT模式之于汽车制造业,又或者已经将竞争对手扫地出门具备了行业整体盈利提升的控制力,否则降低成本是一种最不具有持续性和具潜在危害性的增长。

资本运作模式下的增长,无论是兼并收购还是资产注入,往往都很容易成为市场追捧的热点。资产注入、兼并重组属于一种可遇不可求的“投资彩票”。有时候明明公司有明确的承诺,但一拖几年并不新鲜,这是投资者很难预期的。但通过收购这种外延式的扩张,却没那么难判断。具有这种特征的企业,往往首先处于一个客户需求高度差异化市场极其分散的行业中(由于市场高度细分且客户粘性较强,企业难以逐一去建立应对细分市场的专业能力,而且这一过程的时间也过长)。其次这个企业具有相当大的抱负试图整合市场,最后这个企业一定具有强大的资金储备,具有现实的收购能力。但无数的案例和教训都指出了,收购之后的业务整合是个极其艰难的任务,并且急于收购的心理往往导致支付太昂贵的价格,这进一步抵消了收购所带来的收益。这件事的悖论在于,经营很好的公司你很难收购它或者必须付出高得离谱的溢价,而陷入困境的公司你买回来也未必能让它变得更好。主要来源于资本运作增长途径的企业,我个人持高度的警惕态度。

2019-07-30

2019-07-30

![[中线的性质]中线秘岌:筹码突破的威力](http://www.zcaijing.com/res/146155.jpg)

![[恐怖的阿肥]恐怖的炒金陷阱:80万不到半年亏42万 “抢钱行情”却“被抢”](http://www.zcaijing.com/res/145936.jpg)