这对投资者来说很重要:如果分析师普遍乐观,带着这种玫瑰色的眼镜,有一很多的失望在最初查看公司或行业时就产生了,而不是因为某件事才产生的。

已故认知,理学先驱特沃斯基对股市中过度乐观和过度。信的专家做过研究。特沃斯基说:“在一项研究中,分析师被问及某只股票的股价在特定时间里到达X美元的可能性有多大。平均来看,分析师自称有80%的把握,但他们的正确率一般只有60%,”这项研究被重复了无数次,结果都是如此。

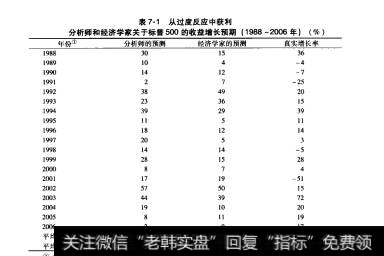

在其他的研究中,分析师被问及某只股票预计的最高价和最低价,结果是股票的实际最高价比那些有95%把握的预期最高价要低很多,而实际最低价比那些有95%把握的预期最低价要高。因此,最高和最低的预期价格要乘以90%才是实际价格。也就是说,如果分析师很实际且无偏见,股价的波动高于或低于这个范围的可能性是10%。实际上,预侧在35%的时间里不在这个范围内,也即通常的预测的可能性(10%)的3,5倍。

特沃斯基继续写到,“这远非理性的预测”—那种完全符合逻辑、不为行为所影响,如同有效市场理论所假设的投资者的做法—人们通常具有几方面的偏见:他们乐观,对自己获得成功的机会过度自信,高估了自己的知识水平,因此他们的自信远远超过了其“命中率”。

1995年特沃斯基在一场我也参加并做了报告的会议上质疑了投资行为中的过度自信。提间者问他对“分析师不搜长预测未来收益”这个事实的看法。现将他的部分回答摘录如下:“从行为现象的角度来看…分析师应该对他们预测(收益)的能力比其他的预测更应该持怀疑态度。我们一次次地看到,我们的信心放错了地方,而我们的过度自信导致了错误的决定,因此认识到我们预测未来的局限性非常重要。”

在这次会议上,他还被问及分析师和其他专业投资者是否会从各自的经历中有所学习。他说:“不幸的是,认知的错觉很难不学自知…事实上,在现实世界中人们并未学会如何去消除过度自信。”

找认为我们都是过度自信的,我们可以通过意识到自己易于过度自信而克服这种过度自信的倾向。当然,这并非易事。

2019-07-30

2019-07-30

![[显卡涨价原因]显卡涨价潮仍持续 关注芯片题材概念股](http://www.zcaijing.com/res/146306.jpg)

![[综合财务战略分析报告]综合财务战略分析](http://www.zcaijing.com/res/146284.jpg)

![[番125长线]长线秘岌之二:根据行业周期选股](http://www.zcaijing.com/res/146188.jpg)

![[小米上市业内评价]小米拟上市引业内关注 2018年互联网企业A股IPO可期](http://www.zcaijing.com/res/145647.jpg)

![[环保板块龙头股]环保板块走势活跃 安信证券:环保行业估值处于历史底部](http://www.zcaijing.com/res/145746.png)