稳定增长型股票就像招商银行、中国平安、五粮液、盐湖股份这类大家称之为白马股的股票,这些股票拥有较大市值,增长速度处于缓慢增长和快速成长之间。在美国,当一个公司利润的年均增长率为10%至12%之间,我们可以把这个公司的股票看做是稳定增长类型的股票。由于中国是一个新兴高速发展的市场,一般我们要求稳定增长型的公司的年均利润增长率为10%至20%之间,有些时候即使利润增长率达到25%至30%,但由于总市值过大,我们仍旧看成稳定增长类型的股票。

买稳定增长类型的股票关键是看买入价是否合理,即使一个好的公司好的股票,但是由于买在其很高估的时候,很可能会付出几年没有什么收益的代价。比如2007年下半年当这些稳定增长的股票市盈率普遍都高达60、70倍,甚至100倍的时候买入并持有,即使是业绩不断发展的优秀公司,好的情况是在几年之后的今天可能才只有20%的利润,而大多数股票如今仍旧处于亏损之中。

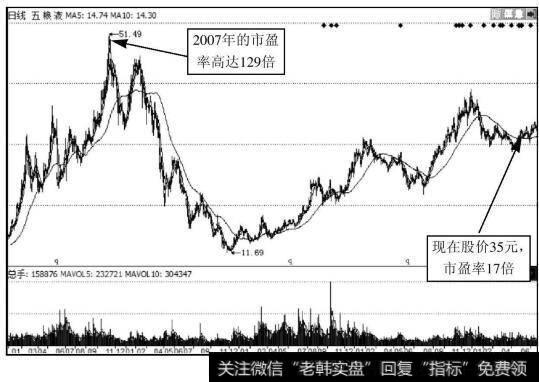

如表5-3所示,我们可以看到五粮液公司这几年可以说是高速发展的,无论是主营收入还是净利润的数据来看,都是大幅增长的。净利润从2007年的146892万元增加到2010年的439535万元,净利润几乎增加3倍,这应该是一家很好的公司,投资者梦寐以求的股票。从常理来讲,五粮液的股价在2011年无论如何都应该远远高于2007年,但是从图5-13我们可以看到如今五粮液的股价距离2007年的高点还有20%多。业绩在持续大幅的增长,股价却还在下跌,那么这岂不是正好说明基本面分析没有用?但事实并不如此,五粮液的例子正好说明了什么才是真正的基本面分析、价值投资。

表5-3 五粮液2007年至2010年财务数据(万元)

如图5-13所示,2007年年末五粮液的股价是50元,净利润是14个亿,市场给予五粮液的市盈率高达100倍之上,2010年年末五粮液的股价是30多元,净利润增加到43个亿,五粮液的动态市盈率是16倍。我们不好判断2010年市场给予五粮液估值16倍的动态市盈率是否是低估五粮液,但是2007年市场疯狂赋予五粮液100倍以上的市盈率估值无论如何都是疯狂之举,泡沫严重的表现,这几年五粮液是在为2007年的非理性而买单。这就解释了为什么五粮液的业绩在不断的上涨,但是股价却还未能超过2007年的现象。不是股价不反映基本面的变化,而是2007年这波大牛市的确太疯狂了,透支了未来几年的股价。

图 5-13 五粮液

所以买入稳定增长类型的股票需要对目标股票有一个大致的估值,高于该股的价值上限,就不要去买入,反而需要逢高减仓;当股价处于合理或者低于合理估值的区间,这时去买入就比较安全。

稳定增长类型的公司一般业务简单明了,比如可口可乐就是饮料公司,宝洁就是消费日用品生产商,五粮液就是生产销售酒的企业,格力电器就是生产销售空调的家电公司。不像一些高速成长的科技公司,非专业人士难以分析其业务。

当然,买入稳定增长型的股票也不要希望在短时期获取暴利,这种情况几乎不存在。基本上在一个中短周期内这类股票上涨30%至50%就可以考虑是否比较高估了,做波段的投资者就可以考虑逢高减仓了。

笔者曾经和北新建材打过两次交道,觉得北新建材是一个很好的例子。

北新建材所属的北新集团为全国最大的新型建材技工贸综合性产业集团。主要以新型建材的研发、制造、经营为主营业务。生产的龙牌系列产品包括轻质墙体材料系列、保温吸声材料系列、卫浴产品系列等十大系列产品。龙牌建材产品因其卓越的质量和信誉而成为广大用户的首选,全国70%以上的知名建筑采用了龙牌系列产品,如北京人民大会堂、香格里拉饭店、上海东方明珠、金茂大厦等,市场占有率多年来一直处于国内领先地位。在企业运营中以“发展绿色建材、生产绿色产品、创建绿色企业”为原则,通过了中国环境标志产品认证。

北新建材的主营业务清晰明了,说白了就是一家生产石膏板的企业,北新建材的石膏板占主营业务收入的81%,利润比例占90%,毛利率达30%。北新建材生产的石膏板业务规模达到年产3.6亿平方米,已经占到国内石膏板行业总生产能力的一半,位居中国第一、亚洲第二,有很高的国内市场占有率。通过分析,未来几年北新建材的利润增长率保持在20%左右的水平是大概率事件,业绩多半既不会稳步不前也不会飞速增长。我们可以把北新建材归为稳定增长类型的公司。

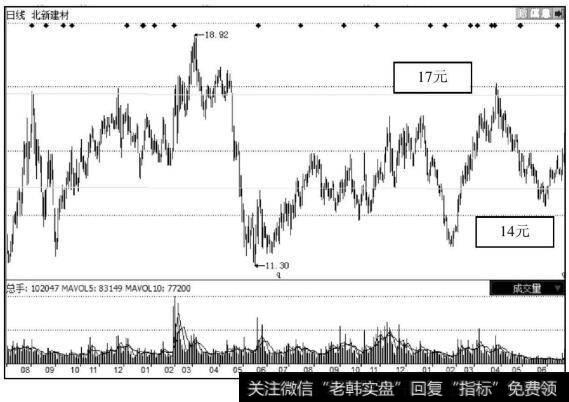

明确了北新建材属于稳定增长类型的公司之后,我们就有了操作思路。首先我们大致估算出北新建材到底值多少钱,笔者当时根据北新建材的财务报表以及一些券商报告,可以大致估算出北新建材2010年的每股收益在0.7元多点,2011年每股收益在0.9元到1元多点。对于北新建材这类稳定增长的公司在不考虑市场整体估值因素的情况下,在A股市场中给予15倍至20倍的市盈率是比较合适的。总体而言,在2011年,北新建材的股价在14元到17元左右是合理区间,13元以下就比较低估了,是买入的机会,18元以上超出价值的安全边际,越往上涨越抛售。

如图5-14所示,在2010年2月份,一个股民朋友看到北新建材放量突破历史新高,问笔者是否买入北新建材。之前笔者对北新建材基本面还不是太熟悉,正好那时比较有空,就仔细地研究了一下北新建材的基本面。通过分析,笔者把北新建材归为稳定增长类型的股票,觉得这类股票不适合做突破,当股价突破17元、18元时,建仓的主力资金(北新建材公募基金持有的比较多,不是游资票)会认为达到合理估值高点,反而会卖出股票。所以当时建议朋友不去买入北新建材,随后几个交易日的走势也印证了笔者的判断。

图 5-14 北新建材

在2011年1月份大盘还在继续下跌,一个被套的朋友问笔者他的四川成渝如何解套,笔者看看那个朋友手中的四川成渝,属于高速公路行业,股性不好,并且从基本面来看,没有什么亮点,想必就是后期大盘走好企稳,这只股票也没有太多的希望。由于前期对北新建材做了一番研究,也认可当时北新建材在12元多的股价是在合理估值之下,让其换成北新建材。买入之后,北新建材立即跌到11元多,但让朋友不要担心,基本上它的估价在15元至16元。随后一个月,北新建材走出回归价值之路,涨到16元左右开始整理。在2011年3月25日北新建材中阳线突破,似乎是一个比较好的形态,但基于基本面的分析,笔者在此后一天建议朋友卖出北新建材,当时朋友还寄予北新建材的保障房概念没有卖出,最后在北新建材回落到14元多才全部卖出。

在大多数情况下,稳定增长类型的股票在一年内涨30%到50%我们就应该感到比较满意了,不要期望这类股票在一个不长的周期内翻几倍。波段操作者在操作稳定增长类型的股票(如北新建材)时,当股价涨了30%至50%之后,可以看看股价是否达到合理估值的范围以外,是否该考虑逢高派发。波段操作是做稳定增长类型股票的一种思路,此外,买入持有也是做稳定增长类型股票的一种方法,尤其适合做一些大消费类股票。

2019-07-30

2019-07-30

![[中线的性质]中线秘岌:筹码突破的威力](http://www.zcaijing.com/res/146155.jpg)

![[恐怖的阿肥]恐怖的炒金陷阱:80万不到半年亏42万 “抢钱行情”却“被抢”](http://www.zcaijing.com/res/145936.jpg)