您的位置:首页 > 波段机会 > 列表

相信不少老投资者都曾有过坐“过山车”的经历。那么有没有一种方法,可以获取大的收益,而把损失降到最低限度呢?答案是有的,这就是定量交易法。该方法是参考美国著名股市投资人哈奇的“10%

目前流行一种说法,“会卖的才是股市高手,会买的是徒弟”,本人不敢苟同,如果对比股海搏击多年已经领悟的成功投资者和刚入股市追涨杀跌的新手,或许有一定道理,但是如果只看到漂亮的外表,就

波段操作的买入时机初始建仓时的买人时机以波段选择个股策略中基本面的底部介人为主,建仓之后的波段操作则最好通过技术分析确定波段底部的买点。一些实战型的波段买点技术分析包括:均线系统中

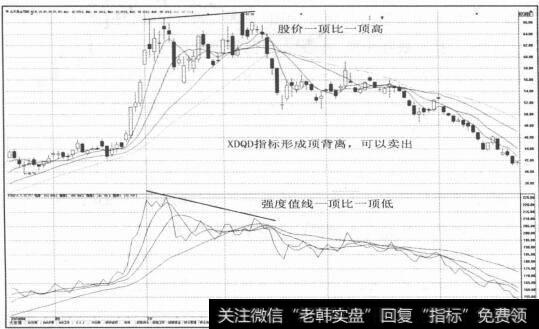

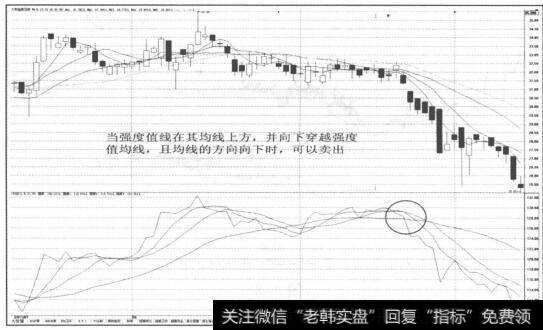

波段操作的卖出时机从基本面来看,波段顶部的卖出时机应是在市场对利好消息的迟钝麻木以及市场热点反复变化没有节奏时;从技术面来看,无论是K线、均线还是各种指标都不同程度地出现钝化与背离

中线彼段操作,控制风险可以从以下三个方面来考虑。①尽量在低价位买入,不要在长期趋势的中轴线上方买入股票。虽然中线波段操作对买点的控制没有短线波段操作那么严格,但是也不可买得过高,一

短期趋势受外界因素影响很大,特别是被主力资金操控的个股,投资者进行短线波段操作时,很容易受到技术上的欺骗。长期趋势虽然比中期趋势更加稳定,但是长线波段操作不够灵活,面对股价的中期波

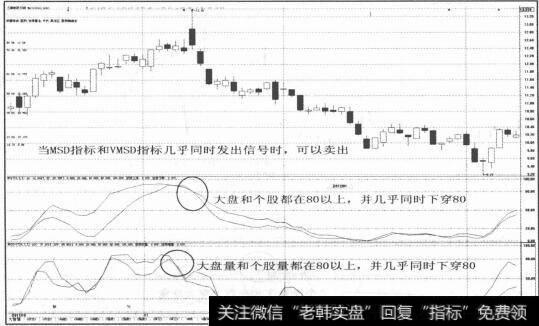

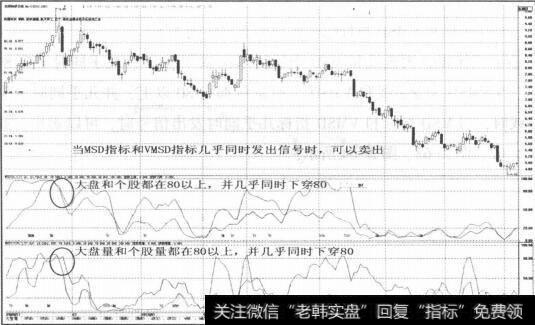

波段操作的中线法则一、趋势走好进趋势走弱出根据大盘趋势进行波段操作套利。大盘中短期上升时,大部分个股会跟随上涨;大盘中短期下跌时,大部分的个股会下跌。所以,在大盘中短期升势确认时买

中线波段操作是根据股价中期波动规律特性进行波段买入和卖出的操作方法,持股时间在2周至3个月之间。中线波段操作是以技术分析为主,兼顾上市公司基本面情况,根据市场中长期运行的波动规律进

我国一些上市公司与其大股东在机构、人员、财务上“三不分”,大股东长期挪用上市公司资金,上市公司为大股东无偿提供巨额担保等现象非常突出,其后果是上市公司形成巨额的应收款项和或有负债。

与此前合伙人制度调整引发的行业关注有所不同,这一次万科董事监事薪酬调整方案,由于牵出不为外界所熟悉的“经济利润奖金”制度而关注度陡增。2月23日,万科2018年第一次临时股东大会召

案例:利用应收联款虚构销售收入我国上市公司财务报表一个突出的特点是“应收账款”居高不下,呈现出高速增长的态势。2001年中期应收殊款离居榜首的中石化高达163 16亿元,相当于上半

地方政府作为本地上市公司的直接或间接所有人,为了达到以募集资金支持当地经济发展,从而增加地方税收等目的,常常在关键时刻伸出“看得见的手”,对上市公司予以帮助和扶持,这会使上市公司的

1999年底,财政部和证监会要求各类股份公司对应收账款、短期投资、长期投资、存货这四项资产计提减值准备,同时要将计提坏账准备的范围扩大到其他应收款。2001年起,上市公司的资产减值

利用股权投资调节利润由于我国的产权交易市场还很不发达,对股权投资的会计规范尚处于初级阶段,有不少上市公司利用股权投资调节利润。除了借助资产重组之机,利用关联交易将不良股权投资以天价

大股东巨额欠债的还款已成为很多上市公司面临的严峻问题,除了长期不还,或宣布破产、一笔购销的普遍现象以外,还出现了一些“奇特”的还款方式。从上市公司的账面上看起来,其后果是减少了应收

利用关联交易调节利润我国的许多上市公司由国有企业改组而成,在股票发行额度有限的情况下,上市公司往往通过对国有企业局部改组的方式设立。股份制改组后,上市公司与改组前的母公司及母公司控

尽管上市公司进行财务报表粉饰的动机很多,实行财务报表粉饰的手段也可谓五花八门,“八仙过海,各显神通”,但是,追根究底,任何一个上市公司要粉饰财务报表,无非就是从以下几个方面入手。所

横向分析实际上是对不同年度的财务报表中的相同项目进行比较分析;而纵向分析则是相同年度财务报表各项目之间的比率分析。纵向分析也有个前提,那就是必须采用“可比性”形式编制财务报表,即将

目前上市公司年报有两种版本,一种是在公开媒体上披露的年报摘要,其内容相对比较简单,另一版本是交易所网站披露的详细版本。在详细版本中,披露的信息内容比较详细、全面,投资者如果想知道更

其一:股本扩张的选股机会。中报期间,有部分公司将实施高比例送转股,因为高比例送转股可以降低上市公司的股价,打开个股的炒作空间,所以,这类个股中常常会诞生超级黑马。在选择有潜在股本扩

一份招股(募)说明书、配股说明书包含了很多内容,投资者需要总揽全局,并对其中的重要信息进行分析。如何更好地把握和挖掘招股说明书中包含的信息,是投资者入市的第一步。在新股发行实行核准

面对上市公司中报,如何把握其实质呢?笔者认为,读中报需做到“三思”。一思上市公司中报业绩同比增减的原因是什么:在读上市公司中报时,只有了解了其业绩增减的原因何在时,才能更好地择股。

虽然上市公司股票的市场价格对于投资者的决策来说是非常重要的。然而,潜在的投资者要在几十家上市公司中做出最优决策,光依靠股票市价所提供的信息是远远不够的。因为不同上市公司发行在外的股

招股说明书的格式分为五个部分:招股说明书的封面;招股说明书目录;招股说明书正文;附录;备查文件。看招股说明书时要注意如下事项:(1)风险因素与对策说明:了解公司存在的风险及公司的应

相对于半年报、年报,上市公司季度报告披露内容简单一些。但简单不等于“空洞无物”。相反,正确理解、阅读、分析季报,对投资者来讲,仍能找到较多“亮点”,为投资者的投资决策提供帮助。管理

短期偿债能力分析任何一家企业要想维持正常的生产经营活动,手中必须持有足够的现金以支付各种费用和到期债务,而最能反映企业的短期偿债能力的指标是流动比率和速动比率。(1)流动比率是全部

1 预计负债的披露企业对预计负债,应在资产负债表中单列项目反映,并在附注中披露下列信息:(1)预计负债的种类、形成原因以及经济利益流出不确定性的说明。(2)各类预计负债的期初、期末

虽然说杜邦分析方法是一种综合性很强的方法,但是从企业绩效评价的角度来看,杜邦分析法只包括财务方面的信息,不能全面反映企业的实力,有很大的局限性,在实际运用中需要加以注意,必须结合企

财务比率分析是财务报表分析的重中之重。财务比率分析是将两个有关的会计数据相除,用所求得的财务比率来揭示同一财务报表中不同项目之间或不同财务报表的相关项目之间所存在的逻辑关系的一种分

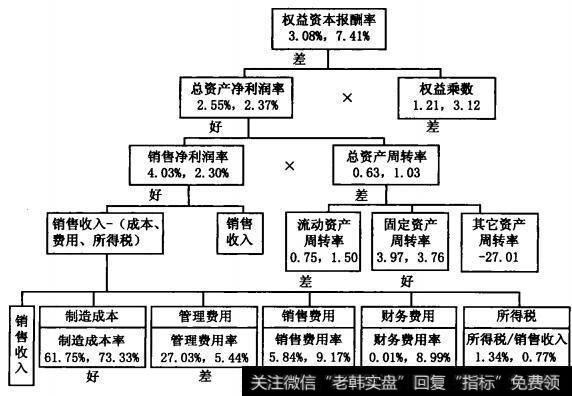

案例:MA公司杜邦分析法的案例分析现代财务管理的目标是股东财富最大化,权益资本报酬率是衡量一个公司获利能力最核心的指标。权益资本报酬率表示使用股东单位资金(包括股东投进公司以及公司

趋势分析法又叫趋势百分率分析。趋势分析从表面上看来也是一种横向百分率分析,但它不同于横向分析中对增减情况的百分率揭示。区别就在于:前者不采用环比的方式,而是将连续多年的财务报表中的

纵向分析除了有助于发现趋势,从而借以预测未来外,在管理当局业绩评价等方面,纵向分析也是有用的(借以观察利润变化的多少百分比是由于公司以外的因素导致的)。财务报表信息的纵向分析关键问

copyright 2016-2018 保留所有权 京ICP备16025527号 免责声明:网站部分内容转载至网络,如有侵权请告知删除

![[利用股权投资有限公司]利用股权投资调节利润的手段](http://www.zcaijing.com/res/146238.jpg)

![[投资者说]投资者对招股说明注意的内容](http://www.zcaijing.com/res/146044.jpg)

![[上市公司中报披露时间]上市公司中报分析解读](http://www.zcaijing.com/res/146020.jpg)

![[杜邦分析法案例]杜邦分析法的局限性](http://www.zcaijing.com/res/146100.jpg)

![[财务报表分析案例]财务报表分析技巧:财务比率分析](http://www.zcaijing.com/res/146057.jpg)

![[财务报表信息的纵向分析应把握的问题]财务报表信息的纵向分析应把握的问题](http://www.zcaijing.com/res/146053.jpg)

2019-01-29

2019-01-29