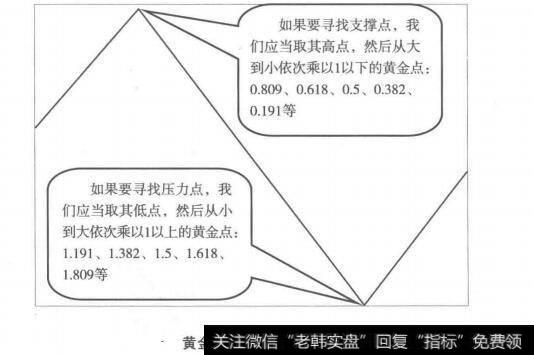

如果投资者拥有非公开信息,他们就可能知道反映了所有可获得的公开信息的某只股票的当下价格是不正确的。这样,这些投资者就会大量地交易这只股票,直到该股票的价格正确地反映了如果这些非公开信息成为公开信息后这只股票的估值。

——沃特·桑麻省理工学院信息与决策系统实验室,《成交量和股价关系》,2003

当人们听到某种说法时,他们可能会有几种不同的反应。首先,他们可以相信这种说法是真的;其次,他们可以进行调查并得出自己的结论(大多数人倾向于这个选择,但是很少有人能实际做到);再次,他们可以不做任何判断,置之不理;最后,他们可以直接否定这种看法。

根据技术分析的理论,成交量应该领先于价格并证实价格变化趋势的有效性,但是大部分技术分析师们在计算价格平均值时仍然只考虑价格和时间因素。如果成交量理论是正确的,那么价格平均值为什么不包括成交量信息呢?成交量代表了在不同的价位和时点上愿意参与市场博弈的投资者数量。基于这种认识,我在上世纪90年代末提出了成交量加权的价格平均值来衡量通过价格反映出来的投资者意愿,以当日成交量占平均值计算期间总成交量的比例为权重对价格进行加权。用成交量给价格平均值加权就是基于投资者的参与给予价格不同程度的强调。成交量较大的交易日的价格的爵性会被放大,而成交量较小的交易日的价格的重要性则会被降低。

我称这种新的移动平均值为“巴夫平均值”,并在2001年2月号的《股票和商品期货的技术分析》杂志上发表了我的研究成果。巴夫平均值,现在被称为成交量加权的移动平均值(VWMA),将每个交易日的收盘价用当天的成交量加权,然后除以平均值计算期间的总成交量(见图16.2)。

图16.2简单移动平均值(SMA)和成交量加权的移动平均值(VWMA)的比较,请注意VWMA(深色线)在成交量放大时的反应更灵敏

例如,我们同时用简单移动平均值(SMA)和成交量加权的移动平均值(VWMA)两种方法来计算两天的移动平均值。假设某只股票在第一天以$10.00的价格成交了100000股,第二天以$12.00的价格成交了300000股。SMA的计算方法是将第一天的价格加上第二天的价格,然后除以天数,即($10+$12)/$2=11.VWMA的计算方法是将第一天的价格乘以第一天的成交量占总成交量的比例($100000/$400000=1/4),然后加上第二天的价格乘以第二天的成交量占总成交量的比例($300000/$400000=3/4),最终结果是$11.5。根据计算结果,投资者参与的实际价格不是11,而是VWMA所示的$11.5。

VWMA的计算方法是将每个交易日的收盘价用该交易日的成交量占给定期间总成交量的比例进行加权:

就我前面提到的对一个看法可能出现的各种反应,我选择第二种反应来对我提出的看法进行探讨。如果我前面讨论过的有关成交量的重要性的观点是正确的,那么成交量加权的移动平均值就比没有考虑成交量因素的传统的移动平均值更灵敏和更可靠。我选择用四个标准来评估VWMA:灵敏性、可靠性、风险和回报(4R:responsiveness,reliability,risk,andreturn)。灵敏性衡量了包含成交量信息的平均价格在发出讯号上是否领先于传统的仅包含价格信息的平均价格;可靠性衡量了包含成交量信息的平均价格是否和仅包含价格信息的平均价格一样可靠。如果VWMA在这两个方面都表现良好,那么我就预期该指标在后两个方面——风险和回报——中的至少一个方面上能有所改进,这后两个方面衡量了在价格平均值指标中加入成交量信息后是否能降低交易中的风险和增加收益。

为了验证加入成交量信息后能否改进指标的表现,我检验并比较了两种交易方法。第一种方法运用5日和20日的成交量简单(未加权)移动平均线,第二种方法运用5日和20日的成交量加权的移动平均线,这两种方法都将5日和20日的移动平均线的交点作为买入或卖出的讯号。5日移动平均线代表了持股一周的投资者的成本,20日移动平均线代表了持股一个月的投资者的成本。时间区间越短的移动平均线对当下股价的波动和趋势的变化越敏感,因为在时间区间越短的移动平均线中当下价格变动占的比重越大。时间区间越长的移动平均线包含的信息越多,因此越能显示长期趋势的发展。因为时间区间较长的移动平均线覆盖的时间区间更广,其变动往往滞后于时间区间较短的移动平均线。当一条移动平均线掉头向上时,表明投资时间区间在该移动平均线的时间区间内的投资者经历了正向的价格动量,当一条移动平均线掉头向下时情况则相反。当短期的移动平均线的上升动力足够强,向上穿过长期移动平均线时,这是股价走强的一个讯号,是一个“买入讯号”。同理,当短期的移动平均线向下穿过长期移动平均线时,则被认为是一个“卖出讯号”。

在检验中,我们在移动平均线的每个交点处买进或卖空1000股股票,此处不考虑交易佣金。检验期从1991年9月25日到1999年5月14日,一共2000个交易日。检验的股票分别选自小型公司指数股(标普小盘股指数)、中型公司指数股(标普400指数)和大型公司指数股(标普100指数)。我将这些股票根据不同的成交量和波动特征进行进一步的划分,形成12个分组:小盘高成交量、小盘低成交量、小盘高波动性、小盘低波动性、中盘高成交量、中盘低成交量等等。

上面的12组股票每组包括5只股票,这样一共是60只股票。选择股票的标准是:从大一中一小盘股中分别选择5只成交量最高和最低的股票,以及5只贝塔值(衡量波动性的指标)最高和最低的股票,数据则来自1999年6月30日的布鲁姆博格的数据库。任何被重复选中的股票都只被包括到其中的一类中(偶尔高成交量和高贝塔值的股票会出现重复),上市时间不够长的股票被剔除。我们的目的不是为了构建盈利的方法,而是为了检验成交量加权的股价平均值指标是否更灵敏和更可靠。如果是更灵敏和更可靠,指标中加入的成交量信息就会有助于我们在投资时降低风险和增加收益。

2019-05-25

2019-05-25

![[及时止损]把止损放第一位才能在股市中生存](http://www.zcaijing.com/res/144727.jpg)

![[投资中的信号与噪声]投资中的钝感力](http://www.zcaijing.com/res/142824.jpg)