我们发现,长期以来很多分析师预测的误差高得让人无法接受。40%的错误率是非常可怕的,这对基金经理和个人投资者来说太高了。记住,选股人相信他们可以在3%的预测范围内微调,但研究显示预测的平均失误是这个范围的13 倍。失误率达到10%~15%已经无法让人从普通的公司(收益增长是7%)或经营更一般的公司(收益增长在4%)中间筛选出成长型股票了(收益增长超过 20%)。那么,当错误率高达40%以上会怎样呢?

调低公司每股收益的预期来减少大比例的失误并不能完全消除这个问题,失误率还是高于。更严重的是,分析师常常犯错。图8-2显示,只有30%的分析师预测的数据落在了公告收益的5%波动范围内。记住,很多分析师认为这个 5%的区间太宽了。如果预测的结果处在5%的区间之外,对那些依赖于精确预测的选股人来说就有大麻烦了。

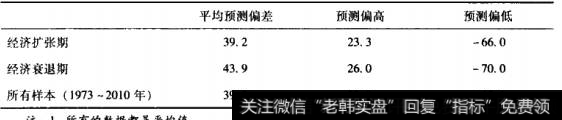

不幸的是,事情并没有到此为止。机构的预测结果同样很糟糕;2010年的最新研究(以及1973~1996年期间的一项较早期的研究)显示,那些投资者支付了最高费用、被认为预测精准的机构与那些看上去不善于预的机构的预测精确度相差不大。如果收益预测不能精确到让人们从成长型股票中筛掉表现一般的公司,那么为什么要为:“预测精”的公司支付额外的溢价?

最后我们来查看分析师预测的另外两个问题:第一个问题是,预测的失误率不是源于经济周期,分析师预测的失误率在经济的任何阶段都很高;第二,也是最重要的方面,分析师的预测极度乐观,他们预测的失误率不仅很高,还一直趋向于高估未来收益。在这种情况下,如果你因此溢价买人了股票就很不幸。极高的预测失误率与分析师的乐观结合在一起,出现灾难的可能性就很大。我们已经知道,只要理论上非常精准的预测出现了微小的“误差”,都会造成抛售潮,其股价下趺的比例是预测误差比例的5~10倍以上。

预测失误的级别和频率,让人不得不怀疑很多根据精确调整的未来收益来选股的重要投资方法是否有效。在第2章我们看到收益预期对众多的股票估值方法来说很重要。由约翰.伯尔.威廉斯(JohnBurr Williams)建立起来的内在价值理论,是基于预期收益、现金流或分红来預测20年或更长时间以后的价值。投资的增长和动量流派(The growth and momentum schools of investing)同样需要精细的校准,他们通过对未来很多年的精确预测来调整应该支付的股价。复杂度越高,所需要的收益可见度越高。

如果年均预测失误率是40%,那么通过十年期的预测来获得巨额投资回报的概率看上去非常小。在这一点上有两个问题可能会被提及:第一,有效市场理论家和安卓式的分析是否会毫无误差地精确处理信息,让股价维持在应有的水平。前面给出的图表显示出分析师用于预测的信息处理过程非常不准确。以我们查看过的结果为例,如果在分析过程中各种严重错误不断出现,那还有什么可以维持市场的效率?第二,我们在过去超过30年时间里的数据中可以看到,分析师不会从自身的错误中学习。如果说理性投资者会做出即时的调整,以维持市场的效率,那为什么这一点没有实现?不幸的是,本章出现了很多黑天鹅,但为了保护有效市场假说理论,预测失误被再一次贴上”异常”的标签。这引出了另一个心理学指导原则。

心理学指导原则13:目前大部分证分析要求的精准预是分析师无法给予的。应尽避免使用基于这类精程度的分析方法。

2019-07-14

2019-07-14 ![[财务报表财务结构分析方法]财务报表财务结构分析](http://www.zcaijing.com/res/146061.jpg)

![[中國股市]在股市中不要给自己制定高预期收益](http://www.zcaijing.com/res/144741.jpg)