(1)直接材料成本分析。

影响单位产品直接材料成本的因素主要有材料的消耗量和材料价格,这两个因意与单位产品直接材料成本的关系为:

单位产品直接材料成本=∑(单位产品某材料能用量×该材料单价)

利用因素分析法可以分析材料消耗量和材料单价变动对直接材料成本的影响,其计算公式如下:

材料耗用量变动影响=∑[(实际单位辑用量-计划单位耗用量)×计划价格]

材料单价变动的影响=∑[(实际单价-计划单价)×实际耗用量]

由表58-1可以得到A产品的材料明细资料,利用因素分析法分析如下:

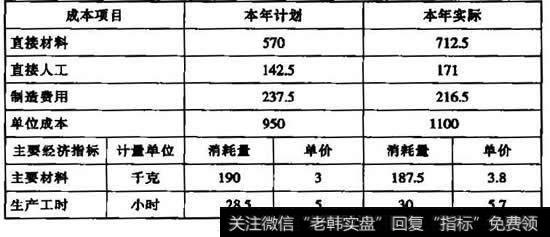

材料消能量变动影响=(187.5-190)×3=-7.5(元)

材料单价变动影响=(3 .8-3)×l87.5=150(元)

从计算结果中可以看出:单位产品材料消耗量有所下降,使单位产品直接材料成本下降了7.5元,但由于材料单价上升使单位产品直接材料成本上升了150元,两项合计使单位产品直接材料成本上升了142.5元。分析单位产品直接材料成本要在上述因素分析的基础上进一步分析单辑和单价变动的原因,更好地控制单位产品成本。

影响材料消娓量的因素很多,总结起来主要有:产品设计的原材斜配方、材料质量的变化、下料和生产工艺、材料代用和综合利用、产品或零部件的结构变化、工人操作技术及认真程度、新工人比例、工具使用等。

材料价格的提高对企业生产肯定是不利因素,但引起材料价格变动的因素可以分为可控困素和不可控因意两种,不可控因素主要是指市场价格变化、国家价格政策调整,这些因素一般是企业所不能控制的。引起材料价格变动的可控因素主要有:材料采购价格的变动、运输费用变动、途中合理损耗的变动、配料成分变化、材料替代等.这些因素往往是企业可以控制的。因此,在对直接材料费用的变动进行分析时要将引起材料价格变动的可控因素列为重点分析对象。首先,要从材料采购成本入手,分析采购成本计算的准确性,是否按现行会计制度计算材料采购成本,有无乱计采购成本的行为;其次,要分析采购计划制订是否合理,在采购地点、采购数量、运输方式等方面有元损失浪费和不合理现象存在。

(2)直接人工费用分析。

直接人工费用包括企业直接从事产品生产人员的工资及福利费用。在产品成本计算过程中直接人工费用一般按产品生产使用的工时数分配计入产品成本,因此,影响直接人工费用的因素主要是单位产品工时消耗量和小时工资率。

它们与直接人工费用的关系为:

单位产品直接人工费用=单位产品工时×小时工资率

使用因素分析法可以分析两个因素对单位产品直接人工费用的影响程度,其计算公式为:

单位产品工时变动对直接人工费用的影响=(单位产品实际工时-单位产品计划工时)×计划小时工资率

单位产品小时工资率变动对直接人工费用的影响=(实际小时工资率-计划小时工资率)×单位产品实际工时

表58-1 主要产品单位成本表

根据表58-1中所给出的A产品资料分析为:

单位产品工时变动影响=(30-28.5)×5=7.5(元)

单位产品小时工资率变动影响=(5.7-5)×30=21(元)

通过分析可以看出:由于单位产晶工时消耗升高使A产品成本增加了7.5元,单位产品小时工资率提高使A产品成本增加了21元,两个

因素共同影响使A产品单位成本共增加了28.5元.分析单位产品直撞人工费用的变化,要在上述分析的基础上进一步分析引起单位产品工时消耗和单位产品小时工资率变化的原因。

单位产品工时消耗的变动,反映了企业劳动生产率水平的高低。劳动生产率越高,单位产品的工时消耗量越少,它所分配的人工费用越低;反之,劳动生产率越低,单位产品所消耗的工时越多,分配的人工费用越多。引起单位产品工时消耗量变动的因素主要有:机器设备性能、材料质量、生产工艺及产品设计、生产组织情况、工人技术熟练程度和工人劳动态度等因素。

小时工资率等于企业人工费用总额除以生产工时总额。工资总额控制得好,小时工资事就低;反之,小时工资率则高,从企业发展来看工资费用的增长不一定是不利因素,在分析工资费用时要将官与企业经济效益的增长联系起来,工资的增长和劳动生产的增长和劳动生产率的提高相适应,劳动生产率的提高一定要超过工资的增长,这样工资总额虽然增加但小时工资率降低,有利于直接人工费用的控制。

(3)制造费用分析.制造费用是按照工人工资标准准生产工时标准分配计入产品成本的,因此制造费用的分析通常与直接人工费用的分析有些相似,单位产品制造费用受单位产品生产工时和小时费用率影响,其计算公式为:

单位产品制造费用=单位产品生产工时×小时费用率

可以利用因素分析法对影响单位产品制造费用的因素进行分析,分析各因素的影响程度,有关分析为:

单位产品生产工时影响响=(单位产品实际工时-单位产品计划工时)×计划小时费用率

单位产品小时费用事变动影响=(实际小时费用事-计划小时费用率)×单位产品实际工时

根据表58-1所列数据计算可以得到:

单位产品生产工时影响刮到=(30-28.5)×8.33=12.495(元)

单位产品小时费用率变动影响=(7.22-8.33)×30=-33.3(元)

从分析可以看出:单位产品生产工时的增加使单位产品制造费用增加了12.495元,单位产品小时费用率的减少使产品单位成本降低了33.3元,两个因素共同作用使单位产品制造费用减少了21元。下面应进一步分析影响单位产晶制造费用的具体原因。

影响单位产品制造费用的第一个因素是单位产品工时消耗量,其高低主要受劳动生产率影响,前面已进行了分析。第二个因素是小时费用率,它是用企业制造费用总额与生产工时相除得到的,因此,其高低主要受制造费用总额变化的影响。企业制造费用总额中包含的项目较多,在分析时可按照费用预算逐项进行分析,还可以将全部制造费用按其与产量的关系划分为变动费用和固定费用进行分析,结合企业实际情况查明超支原因,控制费用的发生。

2019-07-30

2019-07-30

![[利用股权投资有限公司]利用股权投资调节利润的手段](http://www.zcaijing.com/res/146238.jpg)