分析现金流量时,计算经营活动现金流量的方法有两种种:一种是直接法;另一种是间接法。这两种方法通常也称为编制现金流量表的方法。所以,现金流量表的具体格式又有两种2直接法下的现金流量表格式和间接法下的现金流量表格式。我国《企业会计准则第31号—现金流量表》规定采用直接法编制,但同时要求在附注中披露用间接法来计算经营活动的现金流量,所以两者必须同时使用。

现将这两种方法简单介绍如下:

(1) 直接法。所谓直接法,是指通过现金收入和支出的主要类别反映来自企业经营活动的现金流量,其特点是根据经营活动现金流量的各个组成项目,分别列示有关现金来源和运用,各项目现金流量之和即为经营活动的现金流量净额。在实务中,直接法一般是以利润表中的营业收入为起算点,调整与经营活动有关的项目的增减变动,从而计算出经蕾活动的现金流量。例如,某企业本期发生销售成本20万元,其中15万元已通过银行付清,5万元暂欠,当期实现销售收入40万元,其中38万元款项已收存银行,2万元除镜,计提折旧10万元。假设企业无其他业务活动。

根据这些资料可以判断,该企业当期实现的利润总额为10万元(40-20-10),但企业实际可动用的资金并不是10万元,而是当期经营活动实现的现金流量净额,用直接法推算,则可知道该企业经营活动收入现金38万元,付出现金15万元,经过对比,其经营活动现金流量为23万元(38-15)。本例中,企业可运用的资金为23万元,而利润只有10万元,金额相差较大。因此,在确定企业经营活动现金流量时,可以直接找出企业经营活动的现金收入和现金支出的金额,两者对比的差额即为经营活动现金流量的净额,而这种方法,即为直接法。

(2)间接法。所谓间接法,是指以本期净利润为起算点,调整不涉及现金的收人、费用、蕾业外收支以及应收应付项目等的增减变动,从而计算出经营活动的现金流量。

在会计核算中,各种收入和费用的确认是按权责发生制认定的,即以“应收”、“应付”作为收入、费用归属期认定的基本标准。这样的话,就会有一些项目会影响到当期利润,但不引起企业实际发生现金流入和流出,比如前例中,企业实现的销售收入40万元当中有2万元是通过除铺取得的。这笔应收款项按权责发生制也应列入本期收入,从而增加该企业的当期利润,但由于这2万元并没有实际收到,也就不会引起企业实际发生这笔现金流入。

间接法的原理就是通过这些项目的调整,把企业的净利润调节为经营活动现金流量。对企业而言,常见的调整项目具体包括计捷的资产减值准备、固定资产折旧、无形资产摊销和长期待摊费用摊销、待摊费用摊销、处置固定资产、无形资产及其他长期资产的损益、固定资产报废损失、财务费用、投资损益、递延税款、存货和经营性应收应付项目等。

根据前例,使用间接法推算其经营活动现金流量,则应该为净利润10万元加上不用付现的折1目10万元和暂欠的销售成本5万元,减去增加利润但未收到现金的销售收入2万元,结果也是23万元的经营活动现金流量净额,与直接法数据完全一致。

相对于间接法来看,直接法显示了经营活动现金流量的各项流入和流出内容,更能体现现金流量表的目的,有助于预测企业未来的经营活动现金流量,更能揭示企业从经营活动中产生的现金来偿付债务的能力,进行再投资的能力和支付利润的能力,而间接法也有助于分析影响现金流量的原因和企业净利润的质量。因而,我国的现金流量费要求企业在报表主体部分使用直接法,并在附注中按间接法将净利润调节为经营活动现金流量。

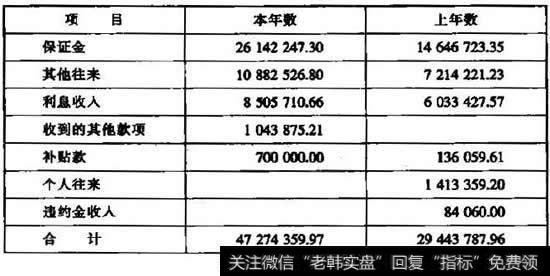

下面我们以中国海城(002116)为例,来分析其2008年收到与经营活动相关的大额现金项目构成(见表42-1)。

表42-1 收到与经营活动相关的大额现金项目构成表

2019-07-30

2019-07-30

![[利用股权投资有限公司]利用股权投资调节利润的手段](http://www.zcaijing.com/res/146238.jpg)