三一重工2008年以来明显加快了拓展步伐,特别是面向国际市场方面,三一重工频频出手,连续扩张。公司在海外投资了4个基地,其中美国基地、德国基地以研发为主,印度基地和巴西基地以生产、销售为主。另外,公司加快了国际收购步伐,继公司控股子公司只一德国联合中信基金收购普茨迈斯特100%的股权(其中三一德国收购90%、中信基金收购10%)后,三一重工再次发布海外投资公告,与国际起重机巨头奥地利帕尔菲格集团成立两家合资公司,双方各持有50%的股份。这是三一重工进军全球市场的又一实质性动作。

2012年伊始,三一重工的一系列快速扩张和“龙吞象”式的海外并购,在业内引发广泛关注,并引发公众对该公司的资金产生质疑。该公司对此表示,“公司并购不存在资金问题”。借此话题,下面通过企业的每股经营现金流量和其他相关指标,来看看该公司的资金情况。

本文是介绍每股经营现金流,那么就从该指标入手,先来看看近5年来公司的该指标和经营活动产生的现金流量净额的情况。

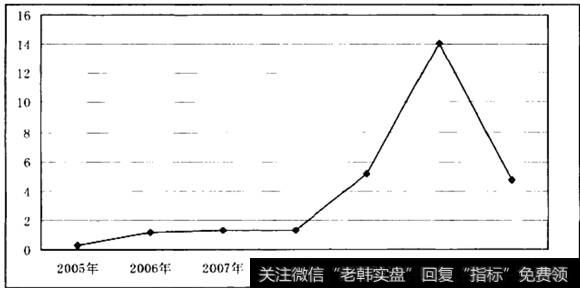

图一

三一重工经历了多少次送转股,从2005年底的48000万股增加2011年底的759370.61万股,翻了15.82倍。使用2011年的每股经营现金流量无法与历史进行对比,故在图一中,增加了基于2005年48000万股下的每股经营现金流量,这样就可以较清楚地知道公司以2005年为基准下的每股现金流量的变化,这种变化其实与经营活动产生的现金流量净额的变化趋势是一致的。

图二

对图一和图二的分析,可以发现:

1.股经营现金流量一直处于正数。表明企业在主要经营活动中,营业收入所得到的现金大于支出的现金,销售实现正流入。从“销售商品、提供劳务收到的现金”和“购买商品、接受劳务支付的现金”两项对比就可以知道,公司在主营业务的经营中,销售和提供劳务所得到的现金收入远大于用于购买原材料和支付劳务的费用,如图三所示。从现金的角度看,企业的经营处于良性之中。

图三

图二基于2005年总股本的每股经营现金流(元)

2.从每股经营现金流量对比中可以看到,2010年和2011年,公司的该项指标出现了跳跃式增长,并且在2011年又出现急剧下滑。从图三中销售商品和提供劳务的现金收支净额看,2011年公司该项指标是微幅增长的,但为什么每股经营现金流量却下降3.5倍。

这就需要从现金流量表的对比分析中寻找原因。

企业支付给职工以及为职工支付的现金上涨63.62%,支付的各项税费上涨97.69%,支付其他与经营活动有关的现金上涨41.70%,这几项支出合计增加5370675346元。在销售商品和提供劳务的现金收支净额没有发生改变的情况下,其他费用的提升致使每股经营现金流量大幅下降。

也就是说,随着公司业务的增长和扩展,与业务相关的其他现金支出比例在上升,没有得到有效的控制,也许这是扩展时期的特殊阶段吧。

3. 2007年到2011年,公司通过营业收入累积了13486462119元的现金净流量,为企业的扩大再生产提供了强有力的后盾。这也就是三一重工为什么有雄厚的资金用于快速扩张的原因。

2019-07-30

2019-07-30

![[利用股权投资有限公司]利用股权投资调节利润的手段](http://www.zcaijing.com/res/146238.jpg)